|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

Notes de cours, aide-mémoire

Comptabilité. Notes de cours : brièvement, le plus important

Annuaire / Notes de cours, aide-mémoire table des matières

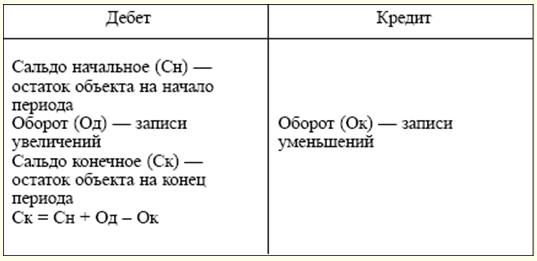

Abréviations acceptées 1. Actes juridiques réglementaires GK - Code civil de la Fédération de Russie NK - Code fiscal de la Fédération de Russie TC - Code du travail de la Fédération de Russie 2. Autorités Goskomstat de Russie - Comité d'État de la Fédération de Russie sur les statistiques Gosstandart de Russie - Comité d'État de la Fédération de Russie pour les normes Ministère du Travail de Russie - Ministère du travail et du développement social de la Fédération de Russie Ministère des finances de la Russie - Ministère des Finances de la Fédération de Russie Banque centrale de Russie - Banque centrale de la Fédération de Russie FSS de Russie - Caisse d'assurance sociale de la Fédération de Russie 3. Autres abréviations ch. - chapitre(s) dr. - autre SMIC - salaire minimum TVA - taxe sur la valeur ajoutée § - éléments) PBU - Règlement sur la comptabilité seconde. - chapitre Ed. - édition RF - Fédération Russe Médias - médias de masse Art. - des articles) c'est à dire. - c'est etc. - semblable à celui (th, - th, - th) approuvé. - approuvé (-a, - o, - s) SECTION I. THÉORIE DE LA COMPTABILITÉ Thème 1. PRINCIPES ET CONCEPTS DE LA COMPTABILITÉ DANS UNE ÉCONOMIE DE MARCHÉ comptabilité économique est un système de surveillance, de mesure et d'enregistrement des processus de production de matériaux afin de les contrôler et de les gérer. Pour quantifier la propriété d'une organisation, ses obligations et ses transactions commerciales en comptabilité économique, trois types de compteurs sont utilisés: naturel, travail et monétaire. Les compteurs naturels servent à caractériser physiquement les objets pris en compte. Selon les propriétés physiques de l'objet, différents compteurs sont utilisés (mètre, litre, kilogramme, kilowattheure, etc.). Compteurs de travail (heure, jour, mois) - une sorte de compteurs naturels. Ils sont utilisés dans le calcul du montant des coûts de main-d'œuvre. Compteur universel - argent. En règle générale, les compteurs naturels et de travail sont reflétés dans le compteur monétaire. Ainsi, le compteur monétaire est utilisé pour refléter les biens, les passifs et les transactions commerciales en une seule mesure, dans la comptabilité russe - en roubles. Il existe trois types de comptabilité économique : opérationnelle, statistique et comptable. Chacun d'eux a ses propres spécificités, une certaine gamme de phénomènes observés, des tâches spécifiques et des méthodes d'observation. Ils se complètent et constituent un système unifié de comptabilité économique dans la Fédération de Russie. La comptabilité opérationnelle est utilisée pour enregistrer, suivre et contrôler certains phénomènes des activités financières et économiques de l'organisation. Avec son aide, un suivi quotidien de l'avancement de la production et de sa vente, des dépenses du fonds des salaires, de la réception en temps voulu des actifs matériels, etc. est effectué. La comptabilité statistique étudie et généralise les phénomènes de masse et leurs modèles dans les activités financières et économiques des organisations (mouvement de masse de marchandises, processus inflationnistes, dynamique du marché). Les données comptables statistiques sont utilisées pour l'analyse économique et les prévisions pour les périodes en cours et futures. Бухгалтерский учет est un système ordonné pour collecter, enregistrer et résumer en termes monétaires des informations sur la propriété, les obligations de l'organisation par le biais d'une documentation continue et continue. La comptabilité a ses propres caractéristiques qui la distinguent des autres types de comptabilité, à savoir : ▪ est documenté ; ▪ continu dans le temps (de jour en jour) et continu dans la portée (sans lacunes) de tous les changements survenant dans les activités financières et économiques de l'organisation ; ▪ utilise des méthodes particulières et uniques de traitement des données (comptabilité et double saisie). La comptabilité est divisée en théorie comptable, comptabilité financière et comptabilité de gestion. La théorie comptable est la base théorique, méthodologique et pratique de l'organisation d'un système comptable. La comptabilité financière est un système de collecte d'informations comptables qui assure la comptabilité et l'enregistrement des transactions commerciales, ainsi que la préparation des états financiers. La comptabilité de gestion est conçue pour collecter les informations comptables utilisées au sein de l'organisation. Son objectif principal est de fournir des informations aux gestionnaires à différents niveaux chargés d'atteindre des résultats de production spécifiques. Les missions de la comptabilité sont inscrites dans la législation : ▪ formation d'informations complètes et fiables sur les activités de l'organisation et son statut patrimonial, nécessaires aux utilisateurs internes des états financiers : dirigeants, fondateurs, participants et propriétaires des biens de l'organisation, ainsi qu'aux utilisateurs externes - investisseurs, créanciers, etc. ; ▪ fournir des informations aux utilisateurs internes et externes des états comptables pour contrôler le respect de la législation lorsque l'organisation réalise des opérations commerciales et leur faisabilité ; la présence et le mouvement des biens et des responsabilités ; utilisation des ressources matérielles, de main-d'œuvre et financières conformément aux normes, standards et estimations approuvés ; ▪ prévention en temps opportun des phénomènes négatifs dans les activités financières et économiques des organisations, identification et mobilisation des réserves internes et prévision des performances de l'organisation pour la période en cours et pour l'avenir. Sujet 2. EXIGENCES ET HYPOTHÈSES EN COMPTABILITÉ L'émergence de nouvelles relations économiques et juridiques suppose l'orientation de la comptabilité sur les principes comptables généralement admis dans la pratique mondiale. (Programme de réforme comptable, approuvé par décret du gouvernement de la Fédération de Russie n° 06.03.98 du 283 mars XNUMX.) Le principe est la base, la position initiale, fondamentale de la comptabilité en tant que science, qui prédétermine tous les énoncés qui en découlent. Les principes de comptabilité sont inscrits dans le règlement comptable "Politique comptable de l'organisation" (PBU 1/98) (approuvé par arrêté du ministère des Finances de la Russie du 09.12.98 n ° 60n). Selon ce PBU, les principes sont divisés en fondamentaux et fondamentaux. Principes de base (hypothèses) - ce sont les conditions créées par l'organisation lors de la mise en place de la comptabilité (clause 6 PBU 1/98): ▪ 1. Isolement de la propriété. Les biens et obligations d'une organisation existent séparément des biens et obligations des propriétaires de cette organisation et d'autres organisations. 2. Continuité des affaires. L'Organisation poursuivra ses activités dans un avenir prévisible et n'a pas l'intention de liquider ou de réduire considérablement ses opérations. 3. La séquence d'application des politiques comptables. La politique comptable choisie par l'organisation sera appliquée de manière cohérente d'une période de rapport à l'autre. 4. Certitude temporelle des faits de l'activité économique. Les faits de l'activité économique se réfèrent à la période de déclaration au cours de laquelle ils ont eu lieu, quel que soit le moment réel de la réception ou du paiement des fonds. Les principes de base (exigences) sont des principes comptables généralement reconnus découlant de la législation en vigueur (clause 7 PBU 1/98): ▪ 1. Complétude. Complétude de la réflexion dans la comptabilité de tous les faits de l'activité économique. 2. Ponctualité. Tous les faits de l'activité économique doivent être reflétés dans la comptabilité en temps opportun. 3. Prudence (ou prudence). Une organisation devrait être mieux préparée à comptabiliser les pertes que les revenus. 4. Priorité du contenu sur la forme. Réflexion dans la comptabilité des faits de l'activité économique, basée non seulement sur leur forme juridique, mais aussi sur le contenu économique. 5. Cohérence. Identité des données comptables des informations analytiques internes. 6. Rationalité. Comptabilité rationnelle et économique, basée sur les conditions d'activité et la taille de l'organisation. Thème 3. REGLEMENTATION NORMATIVE DE LA COMPTABILITE Le premier niveau (législatif) comprend les lois et autres actes législatifs (décrets du président de la Fédération de Russie, décrets du gouvernement de la Fédération de Russie), réglementant directement ou indirectement l'établissement de la comptabilité dans une organisation. Une place particulière à ce niveau est occupée par la loi fédérale du 21.11.1996 novembre 129 n ° XNUMX-FZ "Sur la comptabilité". Ce document établit une base juridique et méthodologique unifiée pour l'organisation et la tenue de la comptabilité. Une place très importante à ce niveau appartient au Code civil de la Fédération de Russie et au Code fiscal de la Fédération de Russie. Dans la première partie du Code civil, de nombreuses questions de travail comptable sont fixées par voie législative. L'application du Code des Impôts a considérablement rationalisé les règles et procédures de base liées à la fiscalité des organisations commerciales. Le deuxième niveau de réglementation réglementaire est le Règlement Comptable (PBU). Ces documents résument les principes et les règles de base de la comptabilité, énoncent les concepts de base liés aux différents domaines de la comptabilité, ainsi que les techniques comptables (sans préciser le mécanisme de leur application à un type d'activité particulier). La divulgation des normes PBU doit être effectuée dans des documents de troisième niveau - directives méthodologiques et recommandations pour la comptabilité. Ce groupe de documents comprend des lignes directrices pour la planification, la comptabilité et l'établissement des coûts des produits ; directives pour l'inventaire des biens et des obligations financières; directives pour remplir les formulaires d'états financiers, etc. Les documents les plus importants de ce niveau sont le nouveau plan comptable et les instructions pour son application (approuvés par arrêté du ministère des Finances de la Russie du 31.10.2000 octobre 94 n ° XNUMXn). On peut y ajouter de nombreuses instructions du ministère des Finances de la Russie sur des problèmes qui se posent pour la première fois dans la pratique de l'activité économique. Le quatrième niveau du système de réglementation devrait être occupé par les documents de travail de l'organisation qui constituent sa politique comptable dans les aspects méthodologiques, techniques et organisationnels. Le système de réglementation est conçu pour assurer la formation d'informations complètes et fiables sur les activités financières et économiques de l'organisation. Sujet 4. SUJET DE LA COMPTABILITÉ Le sujet de la comptabilité est l'activité économique de l'organisation. Pour caractériser les phénomènes qui font l'objet d'une comptabilité, il existe la notion d'"objet comptable". Un objet s'entend comme tout phénomène objectivement exprimable dans une évaluation et nécessaire aux besoins de gestion. Dans la théorie de la comptabilité, on distingue trois groupes d'objets : les actifs, les passifs, les transactions commerciales. Les actifs de l'organisation (propriété) comprennent : ▪ 1) actifs non courants : ▪ les immobilisations sont des moyens de main-d'œuvre utilisés pour exercer les activités financières et économiques de l'organisation pour une durée supérieure à 12 mois : bâtiments, structures, transports, équipements, matériel informatique, etc. ; ▪ investissements rentables dans des actifs matériels - dépenses de l'organisation sous forme d'investissements dans des bâtiments, des équipements et d'autres actifs ayant une structure matérielle, fournis par l'organisation pour une utilisation temporaire afin de générer des revenus ; ▪ actifs incorporels - coûts à long terme d'une organisation pour acquérir des droits exclusifs sur les résultats de l'activité intellectuelle découlant de brevets, certificats et autres documents de protection. Cette catégorie comprend également les dépenses d'organisation découlant de la création d'une entité commerciale sous la forme d'une contribution au capital autorisé et la valeur de la réputation commerciale des organisations acquises ; ▪ investissements en actifs non courants - investissements à long terme d'une organisation dans l'acquisition (construction) d'immobilisations, la création et l'acquisition d'immobilisations incorporelles ; ▪ investissements financiers à long terme - investissements d'une organisation dans des titres de sociétés par actions, des titres de créance publics et privés, des capitaux (actions) autorisés d'autres organisations ; ▪ 2) actifs circulants : ▪ stocks industriels - un ensemble de moyens de travail impliqués dans le processus de production de produits, d'exécution de travaux, de fourniture de services : matières premières, fournitures, carburant, pièces de rechange ; ▪ biens - actifs acquis ou reçus d'autres personnes et destinés à la vente ; ▪ produits finis - produits entièrement transformés, acceptés par le contrôle technique et, conformément à la procédure de réception approuvée, livrés à l'entrepôt ; ▪ espèces - espèces en caisse, fonds disponibles en règlement, devises et autres comptes bancaires ; ▪ placements financiers à court terme - les investissements de l'organisation en obligations, effets, etc.; ▪ comptes débiteurs (fonds dans les règlements) - fonds d'une organisation qui sont temporairement à la disposition d'autres organisations et particuliers. Les responsabilités de l'organisation comprennent: ▪ 1) capitaux propres : ▪ capital autorisé - la totalité des apports immobiliers des fondateurs en termes monétaires lors de la création d'un organisme pour assurer ses activités, dans les montants déterminés par les documents constitutifs ; ▪ capital de réserve - partie des bénéfices non distribués réservée aux fins prévues par la loi (pour couvrir les pertes, rembourser les dividendes sur les titres privilégiés en cas d'indisponibilité d'autres fonds) ; ▪ capital supplémentaire - une source interne formée en raison des changements dans la valeur des actifs ; ▪ bénéfices non répartis - bénéfice restant à la disposition de l'organisation depuis le début de ses activités, diminué des paiements et retraits conformément à la loi ; ▪ financements ciblés - fonds destinés à financer certaines activités ciblées (fonds reçus d'autres organismes, subventions d'organismes gouvernementaux, etc.) ; ▪ 2) obligations de l'organisation (capital levé) : ▪ passifs à long terme - prêts et emprunts dont la période de remboursement intervient au plus tôt dans 12 mois ; ▪ passifs à court terme : prêts et emprunts arrivant à échéance dans moins de 12 mois. Il met également en évidence les comptes créditeurs courants qui surviennent dans le cadre des activités financières et économiques de l'organisation. Thème 5. MÉTHODE DE COMPTABILITÉ Une méthode comptable est un ensemble de méthodes et de techniques permettant de refléter les activités financières et économiques d'une organisation, qui comprend des méthodes spécifiques de suivi des objets comptables, leur mesure, leur regroupement et leur généralisation. Les principaux éléments de la méthode sont des techniques liées à : ▪ avec l'organisation du contrôle comptable, c'est-à-dire l'obtention d'informations primaires sur toutes les transactions commerciales se déroulant dans l'organisation. La documentation et l'inventaire sont utilisés à cette fin ; ▪ organisation des mesures comptables. Ce sont l’estimation et le calcul ; ▪ regroupement d'objets comptables. La comptabilité et la double entrée sont utilisées ici ; ▪ généralisation des diplômes. À cette fin, une synthèse des informations du bilan et un ensemble d’indicateurs sont utilisés. 5.1. Documentation Un document comptable est une preuve écrite qui confirme le fait d'une transaction commerciale, le droit de l'exécuter ou établit la responsabilité des employés pour les valeurs qui leur sont confiées. Les activités financières et économiques des organisations s'accompagnent de la mise en œuvre d'opérations nombreuses et variées. À son tour, chaque transaction commerciale doit être formalisée avec des documents comptables qui contiennent des informations primaires sur les transactions commerciales effectuées ou le droit de les effectuer. Toute transaction complétée doit être documentée. C'est un document bien rédigé qui donne force de loi à l'opération. Les documents doivent être exacts et remplis en temps opportun. Les documents sont étroitement liés à des concepts tels que la documentation (comptabilité primaire), l'unification, la normalisation et le flux de travail. La documentation est un moyen d'enregistrer les biens, les obligations et les transactions commerciales avec des documents comptables. Aucune opération ne peut être traduite en comptabilité sans confirmation de ses pièces justificatives. L'enregistrement correct et en temps opportun de toutes les transactions commerciales avec des documents est la première étape de la comptabilité. L'unification des documents est le développement de formulaires standard de documents à utiliser dans l'exécution d'opérations homogènes dans diverses organisations, quelle que soit la forme de propriété et l'affiliation départementale. Les formes unifiées de documentation primaire sont approuvées par des résolutions du Comité d'État des statistiques de Russie. La standardisation est la mise en place des mêmes tailles (standard) de formulaires d'un même type de documents, qui permettent une utilisation plus efficace du papier lors de l'impression des documents, réduisent son gaspillage. De plus, la normalisation facilite le traitement comptable des documents, y compris à l'aide d'un ordinateur, et le stockage des documents dans une archive. Le flux de documents est le chemin qu'emprunte un document depuis sa rédaction jusqu'à son archivage. Dans chaque organisation, le flux de documents est élaboré par le chef comptable et approuvé par le responsable de l'organisation. L'absence de flux de travail ou son organisation floue entraîne une négligence de la comptabilité et divers abus. 5.2. нвентаризация Pour s'assurer de la fiabilité des données comptables et des états financiers, les organismes sont tenus de procéder à un inventaire des biens et passifs, au cours duquel leur présence, leur état et leur évaluation sont vérifiés et documentés. La procédure de réalisation d'un inventaire (le nombre d'inventaires dans l'année de déclaration, leurs dates, la liste des biens et passifs vérifiés lors de chacun d'eux, etc.) est déterminée par le responsable de l'organisation, à l'exception des cas suivants lorsqu'un inventaire est requis : ▪ lors du transfert de propriété en location, rachat, vente, ainsi que lors de la transformation d'une entreprise unitaire d'État ou municipale ; ▪ avant d'établir les comptes annuels ; ▪ lorsque des faits de vol, d'abus ou de dégradation de biens sont révélés ; ▪ en cas de catastrophe naturelle, d'incendie ou d'autres situations d'urgence causées par des conditions extrêmes ; ▪ lors d'une réorganisation ou d'une liquidation d'une organisation. Par exhaustivité de la couverture, les inventaires sont divisés en continu et sélectif, selon la nature de la conduite - en obligatoire et facultatif (voir également 15.6). 5.3. comptes comptables Un compte comptable est un mode particulier de regroupement, de réflexion actuelle et de contrôle des modifications d'objets comptables homogènes individuels. La partition est un tableau à deux côtés : le côté gauche est Débit, droit - Crédit. Ces termes ont commencé à être utilisés lors de l'émergence de la comptabilité dans les pays d'Europe occidentale. À cette époque, la comptabilité ne couvrait que les transactions commerciales et de crédit, et ces mots étaient utilisés pour désigner les relations de règlement entre commerçants et banquiers. Par la suite, ils se sont transformés en termes comptables. Selon le contenu, les comptes comptables sont divisés en: ▪ actif - conçu pour enregistrer les biens par disponibilité, composition et emplacement ; ▪ passif - refléter la comptabilisation de la propriété par sources de sa formation. Compte actif

Sur les comptes actifs, le solde peut être uniquement débiteur ou absent. Compte passif

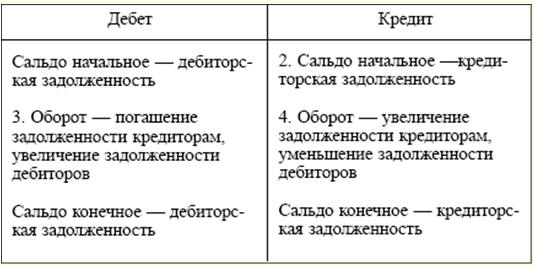

Sur les comptes passifs, le solde peut être uniquement créditeur ou absent. En plus des comptes actifs et passifs, les comptes actifs-passifs sont utilisés dans la pratique comptable. Ils ont les caractéristiques des deux comptes. Les comptes actifs-passifs sont utilisés, en règle générale, pour rendre compte de tous les calculs. Les comptes actifs-passifs peuvent avoir des soldes débiteurs et créditeurs. Un groupe spécial de comptes hors bilan est conçu pour enregistrer les valeurs qui n'appartiennent pas à l'organisation ou nécessitent un contrôle spécial. Ces objets peuvent inclure des immobilisations détenues par l'organisation aux termes du bail en cours ; articles d'inventaire en lieu sûr; formulaires de déclaration stricts, etc. La structure des comptes hors bilan ne diffère pas de la structure des comptes de bilan. Compte actif-passif

5.4. double saisie De par sa nature économique, toute transaction commerciale est nécessairement caractérisée par la dualité et la réciprocité. Pour préserver ces propriétés et contrôler les enregistrements des transactions commerciales sur les comptes en comptabilité, la méthode de la partie double est utilisée. Une double écriture est une écriture à la suite de laquelle chaque transaction commerciale est reflétée deux fois dans les comptes comptables: au débit d'un compte et au crédit d'un autre compte qui lui est lié. Des notions telles que "correspondance des comptes" et "écriture comptable" sont liées à la méthode de la double saisie. La correspondance des comptes est la relation entre les comptes qui se produit avec la méthode en partie double. L'écriture comptable est l'enregistrement de la correspondance des comptes, lorsqu'une écriture est effectuée simultanément au débit et au crédit des comptes pour le montant de l'opération commerciale. Les écritures comptables peuvent être simples ou complexes. Une écriture comptable simple est l'interaction de deux comptes. Écriture comptable complexe - l'interaction de trois comptes ou plus. 5.5. Note L'évaluation est une expression monétaire de la valeur d'un objet en comptabilité, c'est-à-dire le montant dans lequel un objet est comptabilisé en comptabilité et en reporting. Une évaluation des obligations, des revenus et des dépenses de l'organisation, ainsi que des moyens de production et des stocks est distinguée. Les comptes débiteurs, en règle générale, sont estimés sur la base des conditions établies par l'accord entre l'organisation et le débiteur. Les mêmes principes s'appliquent à l'évaluation des revenus de l'organisme. Les dettes fournisseurs sont évaluées en fonction des conditions de survenance. Les dépenses sont comptabilisées en valeur réelle. Le bien acquis est évalué en fonction de la source d'acquisition. L'évaluation d'un bien acheté à titre onéreux s'effectue en additionnant les frais réels engagés pour son achat ; propriété reçue gratuitement - à la valeur marchande à la date de publication ; propriété produite par l'organisation elle-même - au prix de sa fabrication. La composition des frais réellement encourus comprend notamment les frais d'acquisition de l'objet lui-même ; les commissions (coût des services) versées à l'approvisionnement, au commerce extérieur et à d'autres organisations ; les droits de douane et autres paiements ; les frais de transport, de stockage et de livraison effectués par des tiers. L'utilisation d'autres méthodes d'évaluation, y compris par voie de réserve, est autorisée dans les cas prévus par la législation de la Fédération de Russie, ainsi que par les règlements du ministère des Finances de la Russie et des organismes qui ont le droit de réglementer la comptabilité par les lois fédérales. 5.6. Calcul Le calcul est le résultat du calcul en termes monétaires de la valeur des objets comptables individuels et en même temps d'une méthode d'évaluation. L'objet du calcul s'entend comme l'objet de la comptabilité dont le coût est nécessaire aux besoins de gestion de l'organisation et intéresse les autres utilisateurs de l'information comptable. Tous les processus des activités de l'organisation sont soumis au calcul. Lors du processus d'acquisition des moyens de production, le coût des objets individuels des actifs non courants est déterminé. Dans le processus d'approvisionnement des stocks, leur coût et le coût du processus d'approvisionnement dans son ensemble sont révélés. Dans le processus de production, le coût de production de divers types de produits est déterminé à l'aide des coûts. Dans le processus de vente, le coût total des marchandises vendues et le produit de celle-ci sont calculés. Ainsi, le calcul des coûts est considéré comme un élément de la méthode comptable et agit comme un complément nécessaire à l'évaluation. 5.7. États financiers La composition, la procédure d'enregistrement et la présentation des états financiers sont régies par le PBU 4/99 "Etats comptables des organisations" (approuvé par arrêté du ministère des Finances de la Russie du 06.07.1999 n ° 43n). Les états financiers sont un système d'indicateurs reflétant la propriété et la situation financière d'une organisation à la date de clôture, ainsi que les résultats financiers de ses activités pour une certaine période. Les états financiers de l'organisation doivent inclure des indicateurs de performance de toutes ses succursales, bureaux de représentation et autres divisions. Les états financiers comprennent : ▪ bilan (formulaire n°1) ; ▪ compte de résultat (formulaire n°2) ; ▪ des explications sur le bilan et le compte de profits et pertes ; ▪ rapport d'audit (si, selon la loi, le reporting est soumis à un audit obligatoire). Les organisations doivent préparer des états financiers pour le mois, le trimestre et l'année selon la comptabilité d'exercice à partir du début de l'année. Dans le même temps, les rapports mensuels et trimestriels sont intermédiaires. L'année de déclaration pour les organisations est la période du 1er janvier au 31 décembre inclusivement. Pour les organisations nouvellement créées, la première année de déclaration est la période allant de la date de leur enregistrement par l'État au 31 décembre inclus, et pour les organisations créées après le 1er octobre, au 31 décembre de l'année suivante, inclus. Pour la préparation des états financiers, la date de reporting est le dernier jour calendaire de la période de reporting, inclus. Le reporting annuel comprend : ▪ bilan (formulaire n°1) ; ▪ compte de résultat (formulaire n°2) ; ▪ des explications sur le bilan et le compte de profits et pertes ; ▪ la dernière partie du rapport de l'auditeur. Les petites entreprises ont le droit de ne pas fournir d'explications sur le bilan et le compte de résultat dans le cadre du rapport annuel. Les états financiers trimestriels comprennent : ▪ bilan (formulaire n°1) ; ▪ compte de résultat (formulaire n°2). (Voir également 27.1 "Exigences pour la préparation des états financiers", 27.2 "Composition et contenu des états financiers, 27.4 "Signification et fonctions du compte de résultat", 27.5 "Etats financiers consolidés".) 5.8. Bilan La procédure de compilation et les exigences relatives au bilan sont fixées par le PBU 4/99 et l'arrêté du ministère des Finances de la Russie du 22.07.03 juillet 67 n ° XNUMXn "sur les formulaires d'états comptables des organisations". Le bilan est un résumé des soldes de clôture de tous les comptes. Sous une forme généralisée, il s'agit d'un tableau à deux faces : la partie gauche s'appelle Actif, la partie droite s'appelle Passif. Dans l'actif de la balance, des informations sont collectées sur la valeur des actifs (propriété) de l'organisation, dans le passif - sur les sources de formation de cette propriété. Le total de l'Actif est égal au total du Passif. (Cette égalité est généralement appelée équation d'équilibre général.) Le résultat du bilan est autrement appelé la devise du bilan. Dans le bilan actuel, il y a deux sections dans l'actif et trois dans le passif. Chaque section est composée d'articles. Chaque article a un numéro de série et contient des informations sur un ou plusieurs objets comptables. Il existe plusieurs types de bilan : ▪ solde de reporting - à la date de reporting ; ▪ solde d'ouverture - informations sur les fonds et les sources de l'organisation au début de ses activités ; ▪ bilan de liquidation - établi lors de la liquidation d'une organisation ; ▪ bilan de séparation - établi lors de la division d'une organisation ; ▪ bilan de fusion – établi lors d'une fusion d'organisations. (Voir également 27.3 Signification et fonctions du bilan.) Thème 6. CLASSIFICATION DES COMPTES La classification des comptes comptables est leur regroupement sur la base de l'homogénéité du contenu économique des indicateurs de biens, de passifs et d'opérations commerciales qui y sont reflétés. Les comptes comptables peuvent être classés : ▪ 1) en raison de l'équilibre (actif, passif, actif-passif, hors bilan) (voir 5.3 "Comptes"); ▪ 2) selon le but et la procédure de tenue des dossiers : ▪ corporels, ou propriétaires, - utilisés pour le contrôle et la comptabilisation des immobilisations, des immobilisations incorporelles, des actifs matériels : 01 « Immobilisations », 07 « Matériel d'installation », 10 « Matériels », etc. Comptes strictement actifs ; ▪ espèces - destinées à la comptabilisation des transactions avec des fonds : 50 « Espèces », 51 « Comptes de règlement ». Comptes actifs ; ▪ stock - conçu pour tenir compte des sources de fonds stables et à long terme : 80 « Capital autorisé », 82 « Capital de réserve », 83 « Capital supplémentaire ». Comptes strictement passifs ; ▪ contractuel (réglementaire) - destiné à réglementer l'évaluation d'un objet. Ouverts en complément des principaux comptes immobiliers pour ajuster la valorisation d'un objet : 02 « Amortissements des immobilisations », 05 « Amortissements des immobilisations incorporelles » ; ▪ collecte et distribution - sont utilisées pour comptabiliser les dépenses qui, au moment de leur survenance, ne peuvent pas être immédiatement attribuées à des produits spécifiques fabriqués ou vendus. En fin de mois, ces dépenses sont imputées à un type précis de produit selon la méthodologie retenue (25 « Frais généraux de production », 26 « Frais généraux d'exploitation »). Ces comptes n’ont pas de solde et ne sont pas reflétés dans le bilan de l’entreprise ; ▪ chiffrage - destiné à refléter les coûts de production, qui sont pris en compte lors de la préparation des calculs de coûts pour déterminer le coût réel de types spécifiques de produits (travaux, services) : 20 « Production principale », 23 « Production auxiliaire », 44 « Frais de vente ». Comptes strictement actifs ; ▪ emprunt, ou crédit, - destiné à la comptabilisation des emprunts bancaires : 66 « Prêts et emprunts à court terme », 67 « Prêts et emprunts à long terme ». Comptes strictement passifs ; ▪ budgétaire et répartition - destiné à répartir les dépenses entre les périodes de reporting (budgétaires) : 96 « Réserves pour dépenses futures », 97 « Dépenses futures », 98 « Revenus futurs » ; ▪ opérationnel-résultatif - conçu pour collecter des informations sur les revenus et dépenses de l'organisation et déterminer le résultat financier : 90 « Ventes », 91 « Autres revenus et dépenses », 99 « Bénéfices et pertes ». Comptes actifs-passifs ; ▪ 3) selon le niveau de détail des indicateurs : ▪ synthétiques (comptes de premier ordre) - contiennent des indicateurs généralisés sur la propriété, le passif et les transactions pour des groupes économiquement homogènes. La comptabilité est effectuée uniquement en termes monétaires et donne une description générale de l'objet ; ▪ sous-comptes (comptes de second ordre) : ils sont intermédiaires entre les comptes synthétiques et analytiques. Conçu pour un regroupement supplémentaire de comptes analytiques au sein d'un compte synthétique donné. Par conséquent, plusieurs comptes analytiques constituent un sous-compte, et plusieurs sous-comptes constituent un compte synthétique ; ▪ analytiques (comptes de troisième ordre) - détaillent le contenu des comptes synthétiques pour différents types de biens et de transactions. La comptabilité est organisée à la fois en mesures monétaires et en mesures naturelles et du travail. Sujet 7. PRINCIPES GÉNÉRAUX DE LA COMPTABILITÉ DES PROCESSUS COMMERCIAUX Les organisations effectuent une variété de transactions commerciales qui constituent le contenu des principaux processus commerciaux. Ce sont les processus économiques qui sont pour l'organisation les objets constitutifs de l'activité économique. Il existe trois principaux processus métier dans une organisation : ▪ l'achat d'articles en stock ; ▪ production de produits (exécution de travaux, prestation de services) ; ▪ vente de produits (exécution de travaux, prestation de services). Principes de base de la comptabilité pour le processus d'approvisionnement des articles en stock. Ce processus est un complexe d'opérations commerciales visant à fournir à l'organisation des matières premières, des fournitures, du carburant, de l'énergie et d'autres éléments et moyens de travail nécessaires à la production de produits (exécution de travaux, prestation de services). Au cours de ce processus, des biens durables et jetables sont acquis. Lors de l'achat de stocks, l'organisation paie au fournisseur leur coût au prix d'achat, et supporte également les coûts supplémentaires associés à l'approvisionnement (pour le transport et le déchargement, pour la livraison de la gare, de l'aéroport ou du quai à l'entrepôt de l'organisation ). L'ensemble de ces frais est dénommé "frais de stockage et de livraison". Ainsi, le coût réel d'acquisition (d'approvisionnement) des stocks comprend le coût aux prix d'acquisition (d'approvisionnement) et les coûts d'approvisionnement et de livraison de ces objets de valeur à l'organisation. Les principaux comptes comptables utilisés dans le processus d'approvisionnement : 10 "Matériels", 51 "Comptes de règlement", 60 "Règlements avec les fournisseurs et entrepreneurs". L'acheteur, ayant reçu du fournisseur une facture pour les matériaux qui lui ont été expédiés, l'accepte (donne son consentement au paiement) ou la refuse. Sur la base de l'acceptation du compte dans la comptabilité de l'organisation, une écriture comptable est effectuée sur le débit du compte 10 et le crédit du compte 60 pour le coût des matériaux aux prix d'achat. Exemple 1

Dans le débit du compte 10, outre le coût d'achat des matériaux, les coûts supplémentaires liés à leur livraison, déchargement et empilage sont pris en compte. En additionnant le coût des matériaux aux prix d'achat et aux coûts supplémentaires, nous calculons le coût réel des articles en stock achetés (exemple 1). Ainsi, malgré le fait que le prix d'achat des matériaux soit de 756 000 roubles, le coût réel de l'objet acquis était de 812 000 roubles. Les tâches de comptabilité pour le processus d'approvisionnement (acquisition) de ressources: ▪ documentation et enregistrement en temps opportun de la réception des matériaux, des immobilisations et des actifs incorporels ; ▪ calcul fiable du coût initial des immobilisations, des immobilisations incorporelles et du coût réel des matériaux achetés ; ▪ remboursement dans les délais des dettes envers les fournisseurs et les entrepreneurs. Principes de base de la comptabilité du processus de production. Ce processus est le processus par lequel les travailleurs influencent les objets de travail avec des moyens de travail pour obtenir des produits finis. Le travail humain, les objets et les moyens de travail participent à la sphère de la production. En conséquence, l'organisation génère les coûts correspondants : salaires des employés ; le coût des articles dépensés pour la fabrication de produits, etc. En outre, l'organisation a des frais généraux (entretien des machines et équipements, coût de réparation des immobilisations à des fins de production, etc.) et des dépenses générales (administration et gestion, frais de paiement des services d'information et d'audit, etc.). Tous ces coûts s'ajoutent au coût des produits manufacturés, du travail effectué ou des services rendus. Pour comptabiliser les coûts de production et calculer le coût des produits manufacturés, le compte principal 20 "Production principale" est utilisé. Le débit de ce compte recueille tous les coûts qui, conformément à la loi applicable, sont inclus dans le coût des produits (travaux, services) (exemple 2). Selon le débit du compte 20, il peut y avoir un solde qui indique le solde des travaux en cours au début ou à la fin de la période de déclaration. Le crédit du compte reflète le coût de production de la transformation finie des produits, des travaux effectués ou des services rendus (exemple 3). Exemple 2

Exemple 3

Les tâches de comptabilité pour le processus de production:

Fondamentaux de la comptabilité pour le processus de mise en œuvre. Le périmètre des ventes est un ensemble d'opérations commerciales liées à la commercialisation et à la vente de produits (exécution de travaux, prestation de services), d'immobilisations et d'autres actifs, ainsi qu'à la détermination des résultats financiers (bénéfice ou perte). Lors de la comptabilisation des transactions liées à la vente et à la détermination du résultat financier, les comptes suivants sont utilisés : 43 "Produits finis", 90 "Ventes", 91 "Autres produits et charges", 99 "Profits et pertes". L'organisation peut également supporter des frais de vente supplémentaires : emballage, transport, commissions, frais de publicité, etc. Ces frais sont appelés commerciaux (hors production) et sont comptabilisés séparément sur le compte 44 "Frais de vente". Le compte comptable principal sur lequel l'organisation conserve les enregistrements du processus de vente des produits finis (exécution des travaux, prestation de services) est le compte 90 "Ventes". A ce titre, le résultat financier de la vente de produits (exécution de travaux, prestation de services) se révèle comme la différence entre le coût de la vente et le coût complet. La particularité du compte 90 est que les mêmes transactions commerciales y sont exprimées en deux estimations: au coût (dépenses) et aux prix de vente (revenus). La comparaison de ces deux estimations et vous permet d'identifier le résultat financier.

Le résultat financier calculé de la vente de produits (exécution de travaux, prestation de services) est soumis à une radiation obligatoire à la fin du mois sur le compte 99 "Profit and Loss". Ainsi, le solde du compte 90 "Ventes" ne reste pas. Un principe de fonctionnement similaire est utilisé lors de l'écriture comptable du compte 91 "Autres produits et charges". Les tâches de comptabilité pour le processus de mise en œuvre :

Sujet 8. MODIFICATIONS TYPIQUES DU BILAN SOUS L'INFLUENCE D'OPÉRATIONS COMMERCIALES COMPLÈTES Les transactions commerciales survenant dans le cadre des activités de l'organisation ne violent pas l'égalité des résultats de l'actif et du passif, tandis que les montants dans le contexte des articles individuels et des sections du bilan peuvent changer. Cela s'explique par le fait que chaque opération affecte deux postes du bilan. En même temps, ils peuvent être dans l'Actif ou le Passif, ou à la fois dans l'Actif et le Passif. Selon la nature de la variation des postes, les transactions commerciales peuvent être divisées en quatre groupes : ▪ Le type 1 des transactions commerciales montre les variations des postes d'actifs avec une devise de bilan constante. Exemple 1 Réception de l'argent du compte courant à la caisse : ▪ Débit comptes 50 "Caisse" Crédit comptes 51 "Comptes de règlement". Transfert de matières pour les besoins de production : ▪ Débit comptes 20 "Production primaire" Crédit comptes 10 "Matériaux". ▪ Le type 2 se caractérise par des variations de postes du passif à devise de bilan constante. Exemple 2 Une partie des bénéfices non distribués est utilisée pour reconstituer le capital de réserve : ▪ Débit comptes 84 "Bénéfices non répartis (perte non couverte)" Crédit comptes 82 "Capital de réserve". Impôt sur le revenu des personnes physiques facturé : ▪ Débit comptes 70 "Règlements avec le personnel pour la paie" Crédit comptes 68 "Calculs des taxes et redevances". ▪ Le type 3 entraîne des modifications des postes de l'actif et du passif, tandis que la devise du bilan augmente. Exemple 3 Calcul des salaires des travailleurs de la production principale: ▪ Débit comptes 20 crédits comptes 70. Prêt bancaire à court terme reçu : ▪ Débit comptes 51 crédits comptes 66 "Calculs sur crédits et emprunts à court terme". ▪ Le type 4 entraîne des modifications des postes de l'actif et du passif, tandis que la devise du bilan diminue. Exemple 4 Salaires versés aux travailleurs : ▪ Débit comptes 70 crédits comptes 50. Prêt bancaire à court terme restitué : ▪ Débit comptes 66 crédits comptes 51. Thème 9. REGISTRES COMPTABLES ET FORMULAIRES DE RAPPORTS COMPTABLES Par technique comptable, on entend l'enregistrement des informations comptables, effectué manuellement ou à l'aide de moyens techniques. A cet effet, des registres comptables sont utilisés. Les registres sont conçus pour systématiser et accumuler les informations contenues dans les documents primaires pour les refléter dans les comptes comptables et les états financiers. L'exactitude du reflet des transactions commerciales dans les registres comptables est assurée par les personnes qui les ont compilés et signés. Le contenu des registres internes de déclaration est un secret commercial. Les registres comptables reflètent toutes les transactions commerciales. Les registres peuvent être conservés dans des livres spéciaux, sur des fiches séparées, sous forme de tapuscrits. Des formulaires de registres sont élaborés et recommandés par le ministère des Finances de Russie; les organismes auxquels la législation fédérale accorde le droit de réglementer la comptabilité; autorités exécutives, ainsi que les organisations elles-mêmes, sous réserve des principes méthodologiques généraux de la comptabilité. Les registres comptables sont des tableaux d'une forme spéciale destinés à enregistrer les transactions commerciales. Ils diffèrent par : ▪ Classement des registres comptables par apparence. ▪ Livres comptables – tableaux comptables reliés avec graphiques spéciaux. Ils sont utilisés pour la comptabilité dans la comptabilité des sites de production (ateliers, entrepôts, équipes). Toutes les pages sont numérotées, le nombre de pages et la signature du chef comptable sont indiqués à la fin du livre. Les plus courants : le grand livre général et le grand livre des stocks. ▪ Cartes - feuilles séparées de papier ou de carton de petite taille standard, alignées pour les besoins comptables. Doit être conservé dans un classeur. Les cartes sont réparties en sections et des panneaux spéciaux y sont attachés. Chaque dossier de carte est attribué à un comptable qui est responsable de la sécurité des cartes et de l'exactitude des écritures effectuées. ▪ Feuilles gratuites (relevés, journaux de commandes, typographies) - contrairement aux cartes, elles sont stockées dans des dossiers d'inscription. Classement selon la nature de l'enregistrement. ▪ Registres chronologiques - utilisés pour enregistrer tous les documents dans l'ordre de leur réception, mais sans les répartir entre les comptes. L'enregistrement chronologique est effectué dans des journaux ou registres d'enregistrement spéciaux (livre de caisse, registre des entrées de marchandises, inventaire des fiches de comptabilité des immobilisations). Son objectif est d'assurer le contrôle de la sécurité des documents reçus par le service comptable et de l'exactitude de l'enregistrement. L'enregistrement chronologique est utilisé pour effectuer des recherches. ▪ Registres systématiques - tenus pour regrouper les enregistrements comptables en comptes synthétiques et analytiques (le grand livre général est tenu par le service comptable à l'aide d'un formulaire de comptabilité d'ordre commémoratif pour regrouper les transactions en comptes synthétiques). ▪ Registres combinés - combinent des enregistrements chronologiques et synthétiques (la plupart des journaux de commandes, le livre "Main Journal"). Classification par volume d'informations. Registres synthétiques - ouverts pour la tenue de comptes synthétiques (sans texte explicatif, indiquant uniquement la date, la numérotation et l'affichage). Un texte court est rarement donné (registre des pièces comptables). Registres analytiques - servent à refléter les indicateurs des comptes analytiques et à contrôler la présence et le mouvement de chaque type de valeur. Classement par structure. Registres à sens unique - diverses cartes pour comptabiliser les valeurs matérielles, les règlements, ils combinent des colonnes distinctes d'entrées de débit et de crédit. La comptabilité est tenue sur une seule feuille en compteurs monétaires, naturels ou les deux simultanément. Formulaire d'inscription à sens unique. Registres bilatéraux - utilisés en comptabilité. Le compte est ouvert sur une page développée, celle de gauche est Débit, celle de droite est Crédit. Utilisé uniquement pour la comptabilité manuelle. Formulaire d'inscription recto-verso. ▪ Registres multigraphiques - reflètent des indicateurs supplémentaires dans le compte analytique. En particulier, la comptabilisation du mouvement des matériaux se reflète pour l'organisation dans son ensemble, ainsi que dans le contexte des personnes, des départements et des éléments de coûts matériellement responsables. ▪ Les registres linéaires sont un type de registres polygraphiques. Ici, chaque compte analytique est reflété sur une seule ligne, ce qui permet de diviser le compte synthétique en un nombre illimité de comptes analytiques. ▪ Registres d'échecs - utilisés pour refléter simultanément les montants au débit d'un compte et au crédit d'un autre. Chaque montant est inscrit à l'intersection d'une ligne et d'une colonne. Thème 10. CORRECTION DES ERREURS DANS LES DOCUMENTS ET REGISTRES COMPTABLES Lors de la maintenance de documents et de registres de taches, les effacements ne sont pas autorisés à la fois dans la partie numérique et dans la partie texte. Lors du stockage des registres comptables, ils doivent être protégés contre toute correction non autorisée. Pour corriger les écritures erronées en comptabilité, plusieurs méthodes sont utilisées. Méthode corrective - consiste à barrer le texte ou le montant et à écrire le texte ou le montant correct sur celui barré. Le barré se fait sur une seule ligne afin qu'il soit possible de lire le barré. Le montant total est entièrement barré, même si un seul chiffre est enregistré par erreur. La correction doit être précisée et confirmée : dans le document - par les signatures des personnes qui ont endossé le document ; dans les registres comptables - par la signature de la personne qui a effectué la correction. Dans les marges opposées à la ligne de l'entrée corrigée, une clause typique est donnée : "Croyez le corrigé". La méthode corrective est utilisée pour corriger les erreurs résultant d'un calcul incorrect des totaux, ainsi que dans les cas d'enregistrement dans le mauvais registre comptable indiqué dans la transaction. Cette méthode est utilisée si des erreurs sont constatées dans les registres du bon de commande journal de comptabilité avant l'arrêté des résultats, ainsi que dans les registres comptables du bon de commande mémoire avant la présentation du bilan. Après avoir transféré les totaux au grand livre, aucune correction n'est autorisée. Dans ce cas, le service comptable établit une attestation du montant de l'erreur dont les données sont inscrites au grand livre sur une ligne distincte. Ces certificats sont conservés dans les registres appropriés. Méthode de comptabilisation supplémentaire - est utilisée lorsque le montant enregistré dans les registres est inférieur au montant réel : ▪ si la correspondance des comptes est indiquée correctement, mais dans un montant moindre ; ▪ si le coût de production réel est supérieur au coût standard (prévu). Des écritures sont faites pour le montant manquant. Exemple 1 Sur la base d'un extrait du compte courant, 1000 roubles ont été reçus par le caissier. Écriture comptable préparée : Débit comptes 50 "Caisse" Crédit comptes 51 "Comptes de règlement" d'un montant de 100 roubles. Un câblage supplémentaire est donc nécessaire : Débit comptes 50 "Caisse" Crédit comptes 51 "Comptes de règlement" d'un montant de 900 roubles. La méthode du "côté rouge" (ou écriture négative) permet de corriger les écritures erronées si elles sont faites pour un montant important, ou lors d'une écriture erronée. La correction est que l'entrée ou l'entrée incorrecte est écrasée en rouge (ou surlignée : "cercle"), puis l'entrée est faite en couleur normale. Lors du calcul des totaux, le montant "rouge" est soustrait. Exemple 2 Considérons le même cas que dans l'exemple précédent, mais avec cette version du câblage : Débit comptes 51 "Comptes de règlement" Crédit comptes 50 "Caissier" d'un montant de 1000 roubles. Le correctif consiste à écrire le câblage : Débit comptes 51 "Comptes de règlement" Crédit comptes 50 "Caissier" d'un montant de 1000 roubles. à l'encre rouge, puis le câblage correct est écrit : Débit comptes 50 "Caisse" Crédit comptes 51 "Comptes de règlement" d'un montant de 1000 roubles. Thème 11. FORMES DE COMPTABILITÉ Pour enregistrer des informations en comptabilité dans différentes combinaisons, on utilise des livres, des cartes, des magazines, etc., dans lesquels des entrées sont effectuées dans des séquences différentes. En conséquence, diverses formes de comptabilité sont formées. La forme de comptabilité est comprise comme un ensemble de registres comptables qui prédéterminent la relation entre la comptabilité synthétique et analytique, la méthodologie et la technique d'enregistrement des opérations, la technologie et l'organisation du processus comptable. Voici les formes de comptabilité les plus courantes. "magazine principal". Il s'agit de l'une des formes de comptabilité de livre et de carte, menée dans des organisations avec un petit volume de production, dans des institutions individuelles et certains organismes financiers. Une caractéristique de ce formulaire est que les registres des enregistrements chronologiques et systématiques sont combinés dans un seul registre - le "Magazine Main". Les écritures de journal sont écrites directement à partir de documents primaires ou à partir de documents consolidés. Lors de l'inscription, chaque affichage se voit attribuer un numéro et une ligne est attribuée. Les soldes des comptes synthétiques sont transférés au journal en début de mois. Ensuite, les transactions sont enregistrées, les chiffres d'affaires sont affichés et le solde est calculé. Ainsi, les comptes sont clôturés après l'enregistrement du solde le 1er jour du mois suivant. La comptabilité analytique est tenue dans des livres ou sur des cartes. Selon la comptabilité analytique, un chiffre d'affaires est établi, qui est vérifié par rapport aux données comptables synthétiques.

Un formulaire simple est maintenu à l'aide des registres de propriété. Huit états unifiés servent de registres comptables : ▪ B1 (comptabilisation des immobilisations et des dotations aux amortissements) ; ▪ B2 (comptabilisation des stocks, des marchandises, des produits finis et de la TVA payée en valeur) ; ▪ B3 (comptabilisation des coûts de production) ; ▪ B4 (comptabilité de la trésorerie et des fonds) ; ▪ B5 (comptabilisation des règlements et autres transactions) ; ▪ B6 (comptabilité des ventes) ; ▪ B7 (comptabilisation des règlements avec les fournisseurs) ; ▪ B8 (comptabilisation des salaires). La comptabilisation des opérations est complétée au bout d'un mois par le calcul des totaux de chiffre d'affaires. Les résultats sont inscrits dans la feuille d'échecs - B9. Le formulaire d'ordre commémoratif de comptabilité tire son nom de l'ordre commémoratif, qui complète le traitement des documents primaires. Avec cette forme de comptabilité, un arrêté mémoire est établi pour chaque opération commerciale (ou groupe d'opérations regroupées dans un document consolidé). Une caractéristique de ce formulaire est que les documents reçus par le service comptable sont accumulés et enregistrés dans les états cumulés. Un arrêté commémoratif est établi pour chaque groupe de documents. Tous les documents liés à cette affectation, qu'ils soient primaires ou sommaires, y sont joints. La commande indique le numéro, récapitulatif de l'opération, débit, crédit, montant. La comptabilité synthétique est conduite dans deux registres : ▪ journal d'enregistrement ; ▪ Grand livre général. Le journal est utilisé pour enregistrer les transactions dans l'ordre chronologique. Ensuite, les mandats commémoratifs sont enregistrés dans le grand livre, qui a un formulaire recto verso. La comptabilité analytique est réalisée principalement par fiches, les inscriptions dans les registres de comptabilité analytique sont réalisées directement à partir des pièces primaires ou consolidées jointes à la commande. Le formulaire de commande de revue tire son nom du registre principal - la commande de revue. Avec cette forme de comptabilité, deux registres principaux sont utilisés : ▪ Pour faciliter le travail de synthèse et de regroupement des données, des tables d'évolution particulières sont utilisées. Les magazines de commandes sont des feuilles gratuites construites selon le principe des échecs. Les inscriptions sont faites sur la base de la réception des documents. Les journaux de commandes sont construits au crédit. Ils peuvent être utilisés pour un seul compte (journal-ordre n°1 - "Caisse", journal-ordre n°2 - "Compte de règlement") ou pour plusieurs comptes (journal-ordre n°10 - "Frais de production"). En plus des journaux de commandes, des relevés sont ouverts. Ils sont utilisés lorsque les indicateurs analytiques requis sont difficiles à obtenir directement à partir des journaux d'ordres. Les opérations en espèces, les opérations sur les comptes de règlement et les comptes en devises sont enregistrées à la fois au débit et au crédit. Les totaux des journaux de commande en fin de mois sont transférés en comptabilité générale.

Le registre principal s'ouvre pendant un an. Une ou deux feuilles sont affectées à chaque compte. Sur la base du grand livre et d'autres registres, des formulaires de déclaration sont remplis. La forme automatisée (électronique) est née de l'utilisation de la technologie informatique pour le traitement des données. Des programmes spéciaux pour les calculs comptables et financiers ont été développés qui vous permettent de former certains indicateurs et d'effectuer des calculs. L'utilisation d'un formulaire de comptabilité électronique permet sans impression :