|

|

Arabic

Arabic Bengali

Bengali Chinese

Chinese English

English French

French German

German Hebrew

Hebrew Hindi

Hindi Italian

Italian Japanese

Japanese Korean

Korean Malay

Malay Polish

Polish Portuguese

Portuguese Spanish

Spanish Turkish

Turkish Ukrainian

Ukrainian Vietnamese

Vietnamese

Notes de cours, aide-mémoire

Finances de l'État et des municipalités. Notes de cours : brièvement, les plus importantes

Annuaire / Notes de cours, aide-mémoire table des matières

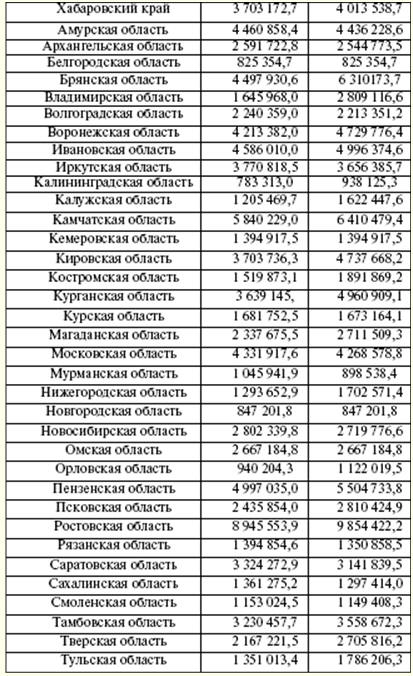

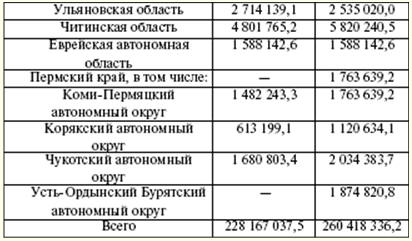

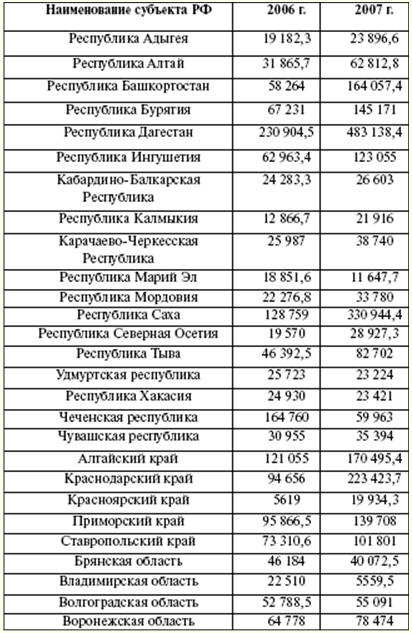

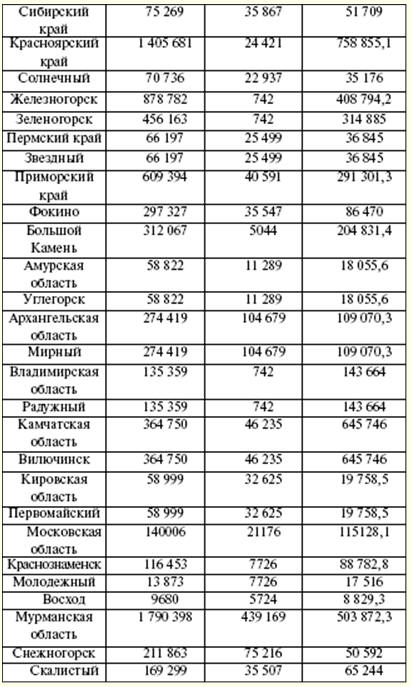

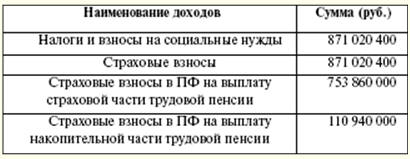

CONFÉRENCE N ° 1. L'essence et l'histoire de l'émergence des finances publiques et municipales 1. L'essence de la finance finances - il s'agit d'un système de relations monétaires généré et régulé par l'État, associé à la redistribution de la valeur du produit intérieur brut, ainsi qu'une partie de la richesse nationale. Avec l'avènement de l'État est venu le système financier. Déjà sous le régime esclavagiste, l'État assumait un certain nombre de fonctions socio-économiques (telles que l'entretien de l'armée, la protection de l'ordre public, la construction de bâtiments, de routes, etc.) et renforçait son trésor par des impôts en espèces et en nature. La fusion de la forme monétaire de l'impôt et des fonctions de l'État lui-même a donné naissance à l'essence des finances publiques. Les finances de l'État et des municipalités sont un ensemble de relations monétaires redistributives réglementées par l'État pour la formation et l'utilisation des revenus en espèces nécessaires à l'accomplissement d'importantes tâches stratégiques. Les revenus monétaires centralisés (fonds) comprennent les budgets de tous les niveaux (État, régional, local), ainsi que les fonds extrabudgétaires (fonds fédéraux et territoriaux d'assurance maladie obligatoire, fonds de pension, fonds d'assurance sociale). Il est généralement admis que les finances des États et des municipalités remplissent quatre fonctions : 1) planification - atteindre un équilibre et une proportionnalité maximum des ressources financières ; 2) organisation - la nécessité de déterminer la procédure d'élaboration, d'approbation, d'exécution du budget, de choix des établissements de crédit agréés, de délimitation des pouvoirs des autorités exécutives et législatives dans le processus budgétaire ; 3) stimulation ; 4) contrôle - la nécessité d'exercer un contrôle dans la préparation, l'approbation, l'exécution du budget. La finance et le système financier se sont formés au moment de la connexion de l'État et des impôts. Les impôts fiscaux ont cessé d'exister en nature et n'ont depuis longtemps été perçus qu'en termes monétaires. 2. L'histoire de l'émergence des finances étatiques et municipales L'émergence des relations financières est associée au processus de séparation du trésor public de la propriété du monarque. Depuis lors, le terme "finance" a été utilisé. Au Moyen Âge, ce terme désignait le revenu. Dans les pays européens plus proches du XVIIIe siècle. les finances comprenaient la totalité des revenus, des dépenses, de la dette de l'État. Initialement, les finances étaient considérées comme des fonds monétaires. Un peu plus tard, le concept de "finance" a commencé à inclure les finances locales. Grâce au développement de la science de la finance, l'État a commencé à aborder la formation de la finance de manière plus significative. Les finances étaient considérées comme une combinaison de collectes d'impôts, de propriété, de budgétisation et de dépenses à des fins plus larges. Dans la pratique mondiale, il existe deux théories de l'origine de la finance : classique et néoclassique. La théorie classique implique la domination de l'État sur les finances. Les néoclassiques présentent une vision différente du système financier. Ils s'écartent complètement de la domination de l'État dans tous les domaines, y compris l'attribution des finances en tant que catégorie indépendante. La théorie classique présente des réflexions concernant la politique fiscale de l'État. À cet égard, Adam Smith est devenu célèbre. Son mérite réside dans l'élaboration de règles relatives à la relation entre le contribuable et le régime fiscal. Dans les relations fiscales modernes, ces règles sont également reflétées, par exemple, dans le Code fiscal de la Fédération de Russie. Les règles de A. Smith se lisent comme suit : 1) les impôts ne doivent pas nuire à l'industrie et à la liberté humaine ; 2) les impôts doivent être justes et égaux ; 3) les impôts doivent avoir de bonnes raisons ; 4) il ne devrait pas y avoir de nombreuses caisses et de nombreux collecteurs d'impôts. La théorie néoclassique a vu le jour au milieu du XXe siècle. Une nouvelle étape dans le développement de la finance est apparue. L'approche néoclassique est appliquée à la formation des relations financières nationales et internationales. La théorie repose sur quatre principes : 1) la puissance économique de l'État, et donc la stabilité de son système financier, est largement déterminée par la puissance économique du secteur privé, qui s'appuie sur de grandes organisations ; 2) intervention minimale de l'État dans le secteur privé ; 3) les principales sources disponibles de développement financier des grandes entreprises sont les profits et les marchés de capitaux ; 4) en raison de l'internationalisation des marchés du travail, des capitaux et des biens, le cours général du développement des systèmes financiers des différents pays est le désir d'intégration. Ce terme a commencé à être utilisé en Russie à partir du XVIIIe siècle. et son interprétation était la suivante : « La finance est tout ce qui concerne les revenus et les dépenses de l'État » (V.I. Dal). L'année 1802 est marquée par la création de ministères, dont le ministère des Finances. Il était chargé du système de contrôle des revenus, des relations extérieures, des affaires douanières, des impôts et redevances, etc. Le ministère des Finances était composé de collèges financiers et économiques. Cependant, certaines questions financières et économiques sont restées sous la juridiction d'autres institutions : le ministère du Commerce, le ministère de l'Intérieur, le Trésor public. Selon les fonctions et pouvoirs du ministère des Finances des XVIII-XIX siècles. est le prototype de l'organisme financier moderne. Le travail de «l'ancien» ministère consistait à résoudre les problèmes de prêt de l'État, à déterminer les sources de revenus du Trésor public, à gérer la frappe des pièces métalliques et à émettre du papier-monnaie. En outre, la compétence de cet organe incluait le contrôle du retrait et de la perception des impôts. La structure du ministère des Finances a été révisée par M. M. Speransky : Ministre -> Départements -> Branches -> Tables Le ministère était dirigé par le ministre des Finances, sous lequel un conseil et un bureau ont été formés. Le ministère lui-même était composé de départements, de directions, de tables. La subordination était envisagée dans la prise de décision et dans les interactions avec les autorités supérieures : les greffiers en chef relevaient des chefs de département, et les chefs de département relevaient des directeurs de département, qui à leur tour étaient directement subordonnés au ministre. L'empereur nommait un ministre qui n'était subordonné qu'à lui. Ainsi, le principe de l'unité de commandement résidait dans la gestion des ministères. La structure des ministères a été construite selon l'analogie française. Le ministère des Finances jouait un rôle important dans l'examen des rapports financiers "annuels" des autres ministères. De plus, ces rapports ont été promus au Conseil d'État et au roi lui-même, avec les propositions élaborées. Lors de l'élaboration du budget, le ministère des Finances a dû tenir compte des estimations de chaque ministère, qui ont été soumises au plus tard le 15 novembre. À l'avenir, les estimations ont été réduites à une liste de postes de revenus et de dépenses. Sous cette forme, le budget était soumis à l'examen du Conseil d'Etat puis à l'approbation du souverain. Actuellement, l'examen et l'approbation du budget suivent le même chemin : des ministères au président. À cette époque, la répartition des dépenses et des sources de revenus dans la préparation du budget était dans la plus stricte confidentialité. A ce stade du développement des relations budgétaires, ce processus est assez transparent et ouvert. De nouvelles règles pour la compilation, l'exécution et l'approbation de la peinture d'État ont été adoptées en 1862. Les peintures d'État sont devenues sujettes à publication. Les grands principes de la compilation et des dépenses du Trésor proclamaient l'unité budgétaire, une seule exécution en espèces, c'est-à-dire que les dépenses étaient effectuées à partir des caisses du Trésor de l'État, où toutes les recettes de l'État étaient accumulées. En cas de pénurie, des sources de revenus supplémentaires ont été recherchées. Cela pourrait être une augmentation des impôts et des taxes, la vente des biens de l'État et des paysans. Pour résoudre les problèmes de couverture du déficit budgétaire, un comité financier interministériel a été créé au sein du ministère des Finances. Dans la structure du ministère, il y avait une commission pour le remboursement des dettes. Sa compétence comprenait l'examen et la résolution des problèmes de réduction de la dette publique intérieure et extérieure. Le ministère des Finances se composait de six départements. Ceux-ci comprenaient: le Département des mines et des affaires du sel, le Département des taxes et droits divers, le Département des biens de l'État, le Département des manufactures, le Département du commerce intérieur et le Trésor public. La Direction des impôts et taxes divers était chargée de la collecte des impôts directs et indirects, et de la conduite des recensements de la population imposable. Le Département des biens de l'État gérait les biens de l'État et les paysans de l'État. Les usines minières, le commerce du sel et la Monnaie étaient en charge du Département des Mines et du Commerce du Sel, qui comprenait l'Institut des Mines et le Comité Scientifique des Mines. Le contrôle de la réception et de la dépense de tous les fonds publics a été effectué par l'expédition d'État des comptes du Sénat, le département de résolution des anciens comptes de l'ancien comité de révision et l'expédition comptable du département des communications par eau. Tous les organes structuraux ont ensuite fusionné dans la Direction générale de l'audit des comptes publics. L'appareil du département se composait du contrôleur d'État et de deux départements (rapport civil, militaire et maritime). Le contrôle financier était de nature formelle et se limitait à vérifier des documents, des rapports et des livres à Saint-Pétersbourg; La Direction générale n'avait pas d'organes locaux indépendants. Cet organe est devenu en partie le prototype de la Chambre des comptes moderne, qui, en vertu du droit russe, dispose de larges pouvoirs. Bien pire était le cas avec les relations monétaires. Sous le système féodal, le crédit était peu développé. Presque toutes les banques du pays n'ont accordé des prêts qu'aux propriétaires terriens sous servitude. En 1847, la State Commercial Bank a été créée pour la classe marchande. En conséquence, cette banque accordait des prêts exclusivement aux commerçants. La Banque d'affectation était chargée d'émettre des billets de banque et de les échanger contre des pièces. Les serfs n'étaient pas éligibles aux prêts. La seule banque pour les paysans moyens était la banque foncière. Toutes ces banques relevaient du ministère des Finances. Plus tard, le Conseil des établissements de crédit d'État a été organisé pour contrôler le chiffre d'affaires dans le secteur bancaire. Cet organe faisait partie du ministère en question. La Banque d'État a été créée sur la base des banques commerciales et de prêt. En conséquence, tous les soldes des banques supprimées ont été transférés à la banque nouvellement créée. L'activité principale de la banque est le stockage des dépôts à intérêt, l'émission de prêts et de prêts garantis par des titres et des métaux précieux, l'achat et la vente d'or, la comptabilisation des transactions sur effets. Plus tard, la Banque d'État a émis des titres. En 1882, la Banque des terres paysannes a été créée. La base de son activité était la médiation pour acquérir des terres des nobles et les vendre au koulak. Comme vous le savez, la banque a demandé des intérêts élevés. Toutes les couches de la paysannerie ne pouvaient pas se permettre d'acheter des terres avec un prêt. Parallèlement, une autre banque est créée, qui ne sert que les nobles et les propriétaires terriens. Cette banque s'appelait la Noble Land Bank. L'activité principale de la banque était l'émission de prêts garantis par la terre aux nobles. L'effondrement du système financier en Russie a commencé avec l'avènement d'E.F. Kankrin. Sous sa direction en 1839-1843. la réforme monétaire a été réalisée. Dans le cadre du ministère des Finances, une expédition de notes de crédit d'État a été créée, dont la fonction était l'émission de notes de crédit. Un peu plus tard, il a été dissous. L'erreur fatale du ministre a été la réticence à développer le crédit à l'industrie et la construction de chemins de fer. De plus, la formation d'une classe moyenne à partir de paysans et de philistins a été entravée de toutes les manières possibles. Après la guerre, le trésor public s'est appauvri. Il y avait une question sur la construction de chemins de fer, qui nécessitait des fonds énormes. Il était impossible de le faire en raison du budget. Le gouvernement a donc accordé aux compagnies de chemin de fer des prêts importants, garantissant le produit des intérêts. Le déficit budgétaire a été artificiellement couvert par l'émission de notes de crédit et d'emprunts. Le système financier a subi son effondrement définitif pendant la période de guerre (pendant la guerre de Crimée). Sous le règne d'Alexandre II, des changements dans le développement socio-économique du pays ont été esquissés. L'industrie et le commerce devinrent importants car ils assuraient le remplissage du budget de l'Etat. Les moments importants de l'histoire russe ont été la réforme paysanne de 1861 et l'opération de rachat. Cela impliquait l'expansion de l'appareil d'État et une augmentation du rôle du ministère des Finances. Le "Règlement de rachat" (19 février 1861) stipulait que la gestion des opérations de rachat était confiée au trésor du coffre-fort de Saint-Pétersbourg. Avec la croissance du nombre de cas de rachat, l'institution principale de rachat a été formée dans la structure du ministère. Deux départements ont ensuite été séparés au sein du ministère des Finances : le Département des charges non salariales et le Département des charges salariales. La création de départements est associée à l'imposition de certaines marchandises avec des droits d'accise. Cela concernait en particulier la production de boissons alcoolisées. La Direction des Charges Fixes était chargée des accises (boissons, sucre de betterave) et des droits (passeport, judiciaire). À cette époque, les droits d'accise étaient considérés comme les principales sources de revenus du budget de l'État. Le Département des Salaires était chargé du système des perceptions directes et des droits en nature. Créé au début du XNUMXème siècle. Le ministère du Commerce et de l'Industrie a repris certaines des fonctions du ministère des Finances. Plus tard, le rôle du ministère dans la gestion des activités de crédit et des opérations de prêt à l'étranger a été renforcé. La politique agraire de Stolypine intensifia les activités de la Banque des paysans, qui relevait du ministère. Il a reçu le droit d'accorder des prêts aux paysans sur la sécurité des terres d'attribution lors du déménagement vers de nouvelles terres. Institutions locales du ministère des Finances Sur le terrain, les principaux organes financiers étaient le Trésor (en province) et les trésors des comtés. Initialement, le trésor était dirigé par le vice-gouverneur, puis il a été décidé de nommer le président du trésor. Ainsi, les fonctions de contrôle des finances locales ont été transférées au chef de chambre. Les chambres locales ont résolu les questions relatives aux appels d'offres pour les contrats. Cela a permis d'économiser l'argent du Trésor public et a permis le développement de l'industrie nationale. Vers 1811, 1815, 1833, 1850, 1857. des audits ont été effectués, dont les informations ont été stockées dans le département économique du Trésor. Il contrôlait également la propriété de l'État et les affaires liées aux paysans de l'État. Le système des organes du Trésor était caractérisé par la division administrative de l'État. Les trésoreries départementales étaient gérées par la direction du Trésor, et la direction du contrôle procédait au contrôle financier interne : révision des livres et rapports annuels des trésoreries. En 1838, le ministère local des biens de l'État a été formé, qui s'occupait de la gestion des biens de l'État et des paysans de l'État. Par conséquent, le Trésor a perdu le pouvoir de mener ces affaires. Les trésoreries de comté étaient subordonnées à la Chambre du Trésor de la province. Le trésor local était chargé d'émettre de l'argent et de conserver les frais. À la suggestion des autorités locales, les trésors des comtés ont délivré des passeports et vendu du papier timbré. L'organe exécutif - le ministère des Finances local comprenait les institutions suivantes : 1) districts douaniers ; 2) gardes douaniers ; 3) conseils miniers; 4) bureaux de sel ; 5) comité de fabrication ; 6) conseils commerciaux. CONFÉRENCE N ° 2. Le système budgétaire de la Fédération de Russie Le système budgétaire est un ensemble de budgets de différents niveaux, interconnectés. La structure du système budgétaire est basée sur la forme de gouvernement. Il existe deux formes d'organisation du système budgétaire en matière de finances publiques. 1. Simple (unitaire). Les pays avec cette forme représentent un seul État centralisé, composé d'unités administratives-territoriales dépendantes (Japon, Angleterre, Suisse, France, etc.). Les États unitaires ont un système budgétaire à deux niveaux : le budget de l'État et les budgets locaux. Ainsi, le système budgétaire du Japon se compose du budget de l'État, des budgets de 47 préfectures et de 3255 municipalités. Le système budgétaire français contient le budget central et les budgets de 95 départements, ainsi que d'environ 38 000 communes. Le budget de l'État est un accumulateur d'une partie du revenu national redistribué via le système financier. D'importantes recettes fiscales sont affectées au budget de l'État, ce qui permet d'engager des dépenses pour la mise en œuvre de tâches socio-économiques. En 1960-1970. dans les pays occidentaux, il y a eu une consolidation des unités administratives municipales. En conséquence, l'importance des budgets locaux a augmenté. Par exemple, au Royaume-Uni, une réforme des gouvernements locaux a été menée. Lors de la réforme, il y a eu une division en comtés et districts. En outre, les petites divisions administratives telles que les districts ruraux et les paroisses ont été abolies. Les aspects positifs de la réforme des organes de l'autonomie locale sont la réduction du nombre des budgets locaux et l'augmentation de leur volume. Ainsi, les relations interbudgétaires entre le Trésor public et les budgets des unités municipales sont devenues plus ciblées. Les organes d'autonomie locale ont pu régler de manière indépendante de nombreuses questions sociales dans la région. Les budgets locaux jouent le rôle de « chefs d'orchestre » de la politique financière, économique et sociale du gouvernement. Bien qu'officiellement les budgets locaux soient considérés comme indépendants du centre, en réalité, des fonds importants sont alloués à partir du budget général sous forme de subventions et de subventions ciblées pour financer les dépenses courantes des collectivités locales. Au Japon, la relation entre le budget de l'État et les budgets locaux s'effectue au niveau des subventions aux fins prévues (par exemple, pour la construction de centrales hydroélectriques). 2. Complexe (fédéral, confédéral, impérial). La forme complexe du dispositif représente une union d'États ou d'entités territoriales indépendantes les unes des autres (États-Unis, Canada, Allemagne, États alliés, Russie, etc.). Dans les États fédéraux, il existe un système budgétaire à trois niveaux : le budget du gouvernement central, les budgets des membres de la fédération et les budgets locaux. Une caractéristique de la structure fédérale des finances est l'indépendance de chaque niveau du budget et la variété des relations entre ces niveaux. Par exemple, le système budgétaire américain comprend : 1) le budget fédéral ; 2) les budgets de cinquante États ; 3) plus de 80 000 budgets d'unités administratives locales : a) 3000 XNUMX arrondissements ; b) 19 000 communes ; c) 17 000 villes et cantons ; d) 15 000 districts scolaires ; e) 29 000 districts spéciaux. Le système budgétaire de l'Allemagne se compose de: 1) le budget fédéral ; 2) les budgets de 16 lands, y compris les budgets des villes hanséatiques ; 3) les budgets communautaires, y compris les budgets des associations de communautés et de districts, etc. Le budget fédéral est la base financière du gouvernement et joue le rôle principal. Les dépenses et les revenus des budgets locaux sous une structure fédérale ne sont pas inclus dans les budgets des membres de la fédération, et les dépenses et les revenus des membres de la fédération ne sont pas inclus dans le budget fédéral. Le budget fédéral comprend les impôts de base. Les revenus de l'impôt sur le revenu des particuliers et de l'impôt sur le revenu des sociétés aux États-Unis sont de 60 %. Les dépenses les plus importantes sont affectées au budget fédéral : militaires, économiques, certaines sociales, administratives. Dans le budget fédéral de l'Allemagne, il y a un poste de dépense lié à la participation du pays à l'UE. Les revenus des budgets des membres de la fédération sont les impôts, le produit de leurs biens et les fonds recueillis grâce à l'émission d'emprunts. La part du lion des revenus des budgets des terres sont les impôts dits directs : impôt sur le revenu, droits de succession, impôt sur les sociétés, impôt foncier. Les principales sources de revenus du budget des provinces, par exemple le Canada, sont les droits d'accise, l'impôt sur le revenu, l'impôt sur le revenu des sociétés, les versements aux caisses d'assurance sociale. Les dépenses des budgets des membres de la fédération sont effectuées en fonction de leurs fonctions dans les activités économiques et sociales, la fourniture d'une aide financière à l'agriculture et aux industries individuelles, l'entretien de l'appareil administratif (organes judiciaires, police). Tous les niveaux de la chaîne budgétaire sont étroitement interconnectés. Chaque État diffère dans les modes d'interaction entre les maillons du système budgétaire. Aux États-Unis, les fonds du budget fédéral sont versés aux budgets des États et locaux sous forme de subventions. Il existe les formes suivantes de liens financiers : les blocs et les programmes de partage des revenus. Les blocs comprennent les subventions fédérales accordées aux États et aux gouvernements locaux. Les collectivités territoriales ont le droit de les utiliser dans un certain domaine socio-économique (par exemple, la santé, l'emploi, la construction de logements, etc.). En Allemagne, les fonds du budget fédéral sont transférés aux budgets des États sous forme de subventions. A leur tour, les autorités des terres transfèrent les montants correspondants aux communautés. Conformément au Code budgétaire de la Fédération de Russie, le système budgétaire de la Fédération de Russie comprend les budgets des niveaux suivants : 1) le budget fédéral et les budgets des fonds hors budget des États ; 2) les budgets des entités constitutives de la Fédération de Russie et les budgets des fonds extrabudgétaires de l'État territorial ; 3) budgets locaux des districts municipaux, des districts urbains, des formations municipales intra-urbaines des villes fédérales de Moscou et de Saint-Pétersbourg ; 4) budgets des établissements urbains et ruraux. A chaque niveau il y a un processus d'élaboration, d'adoption, d'exécution, de contrôle des ressources financières des budgets. Le budget fédéral et les budgets des fonds hors budget des États sont élaborés et approuvés sous la forme de lois fédérales. Les budgets des entités constitutives de la Fédération de Russie et les budgets des fonds publics territoriaux non budgétaires sont élaborés et approuvés sous la forme de lois des entités constitutives de la Fédération de Russie. Les budgets locaux sont élaborés et approuvés sous la forme d'actes juridiques des organes représentatifs de l'autonomie locale. Pour tous les niveaux, le budget annuel est préparé pour un exercice financier, qui correspond à l'année civile. La totalité de tous les budgets du territoire respectif constitue le budget consolidé. Le budget consolidé de la Fédération de Russie comprend : 1) le budget fédéral ; 2) un ensemble de budgets d'autres niveaux du système budgétaire de la Fédération de Russie. Le budget consolidé n'inclut pas les budgets des fonds hors budget de l'État et des territoires. Les transferts intergouvernementaux ne sont pas non plus inclus dans ce système. L'utilisation du budget consolidé est étroitement liée au processus de planification et de prévision budgétaires. Ses caractéristiques quantitatives servent à confirmer la réalité et la validité des indicateurs des budgets fédéral, régionaux et locaux. Résumé des budgets - il s'agit d'un document de règlement qui reflète la connexion (consolidation) de tous les indicateurs caractérisant les budgets combinés. Afin d'éviter les erreurs dans le processus de consolidation, certaines règles sont observées pour résumer les principaux indicateurs budgétaires: revenus, dépenses, déficit (excédent). Lors de la détermination des indicateurs finaux pour l'ensemble des budgets : 1) il est interdit d'équilibrer les déficits budgétaires avec les excédents d'autres budgets (c'est-à-dire réduire mutuellement les déficits de certains et les excédents d'autres budgets dans le cadre du budget consolidé) ; 2) le double comptage des transferts est inacceptable, puisqu'ils font partie des recettes d'un budget et en même temps qu'une dépense dans la composition d'un budget supérieur. Pour le fonctionnement efficace du système budgétaire en Russie, les principes suivants doivent être respectés (article 28 du RF BC): 1) l'unité du système budgétaire de la Fédération de Russie. Ce principe implique l'unité de la législation budgétaire de la Fédération de Russie, les formes de documentation et de rapport budgétaires, une procédure unique pour établir et remplir les obligations de dépenses, générer des revenus et exécuter les dépenses budgétaires, etc.; 2) différenciation des revenus et des dépenses entre les niveaux du système budgétaire de la Fédération de Russie. Le principe de délimitation des revenus et des dépenses entre les budgets signifie la répartition et l'attribution de certains types de pouvoirs à différents niveaux de gouvernement. Ce principe est principalement lié à l'exercice des fonctions dévolues aux autorités ; 3) indépendance des budgets. Le principe d'indépendance du budget comprend le droit des autorités de former et d'exécuter de manière indépendante le budget adopté. En outre, les autorités étatiques et municipales sont responsables de l'utilisation efficace des fonds budgétaires. Les autorités régionales et municipales ont le droit d'établir des taxes et redevances en tant que recettes fiscales pour les budgets respectifs. L'indépendance des budgets inférieurs se manifeste dans l'indépendance de la formation des dépenses. Dans le cas où des subventions et des subventions pour des dépenses ciblées sont reçues d'un budget plus élevé, une obligation naît de "les dépenser pour les besoins prescrits par le centre" ; 4) égalité des droits budgétaires des sujets de la Fédération de Russie, municipalités. Le principe de l'égalité des droits budgétaires des sujets de la Fédération de Russie, les municipalités signifie la détermination des pouvoirs budgétaires des organes gouvernementaux, la détermination du volume, des formes et de la procédure de fourniture des transferts interbudgétaires conformément à des principes et exigences uniformes. Ce principe est également énoncé dans la Constitution de la Fédération de Russie. Le principe d'égalité des droits budgétaires n'est pas toujours mis en œuvre dans la réalité. Cela est dû à la répartition inégale des fonds de transfert entre les régions et les communes ; 5) l'exhaustivité de la réflexion des revenus et des dépenses des budgets, des budgets des fonds publics non budgétaires. Le principe de l'exhaustivité de la réflexion des revenus et des dépenses des budgets, des budgets des fonds extrabudgétaires de l'État signifie que tous les revenus et dépenses des budgets, des budgets des fonds extrabudgétaires de l'État et d'autres revenus obligatoires déterminés par la législation fiscale et budgétaire de la Russie Fédération, les lois sur les fonds extrabudgétaires de l'État sont sujettes à réflexion dans les budgets, les budgets des fonds hors budget de l'État sans faute et dans leur intégralité ; 6) solde budgétaire. Le principe signifie que le volume des dépenses budgétisées correspond au volume total des recettes ; 7) efficacité et économie de l'utilisation des fonds budgétaires. Le principe d'efficacité et d'économie dans l'utilisation des fonds budgétaires signifie que, lors de l'élaboration et de l'exécution des budgets, les organismes autorisés et les bénéficiaires des fonds budgétaires doivent partir de la nécessité d'atteindre les résultats souhaités en utilisant le plus petit montant de fonds ou d'obtenir le meilleur résultat en utilisant le montant des fonds déterminé par le budget. L'un des moyens d'économiser des fonds budgétaires est une campagne d'approvisionnement ou des appels d'offres ; 8) couverture générale (agrégée) des dépenses budgétaires. Le principe de couverture générale (globale) des dépenses signifie que toutes les dépenses budgétaires doivent être couvertes par le montant total des recettes budgétaires et des recettes provenant des sources de financement de son déficit ; 9) publicité. Le principe de publicité signifie la disponibilité d'informations sur le cours de l'élaboration, de l'approbation et de l'exécution du budget. Les articles secrets ne peuvent être approuvés que dans le cadre du budget fédéral; 10) fiabilité du budget. Le principe de fiabilité budgétaire s'entend de la fiabilité des indicateurs de prévision de l'évolution socio-économique du territoire concerné et du calcul réaliste des recettes et dépenses budgétaires ; 11) ciblage et nature ciblée des fonds budgétaires. Le principe de ciblage implique l'utilisation des fonds budgétaires aux fins prévues. Des ressources financières ciblées sont allouées à des bénéficiaires budgétaires spécifiques. La violation de ce principe entraîne la violation de la législation budgétaire. CONFÉRENCE N° 3. Fondamentaux de la politique budgétaire La réalisation des objectifs stratégiques dans le développement de l'État est basée sur la politique financière. La mise en œuvre de la politique financière passe par la préparation d'un plan financier à moyen (long terme), le budget et l'utilisation la plus efficace de ces fonds pour que l'État puisse s'acquitter de ses fonctions. Les sujets de la mise en œuvre de la politique budgétaire sont les autorités qui ont le pouvoir de constituer et d'utiliser les ressources financières. La politique financière de l'État doit se concentrer non seulement sur l'économie nationale du pays, mais également sur les exigences du droit financier. Les objectifs prioritaires de la politique financière sont : 1) formation d'une législation adaptée à la réalité ; 2) la réduction de la pression fiscale avec une augmentation simultanée de l'efficacité du fonctionnement du système fiscal ; 3) formation d'une planification et d'une prévision adéquates du développement du système financier; 4) atteindre l'équilibre maximal des budgets à tous les niveaux ; 5) retour effectif sur le fonctionnement du système douanier ; 6) création de conditions pour stimuler les revenus des budgets de différents niveaux, etc. La politique financière comprend des liens structurels tels que la politique budgétaire, la politique douanière, la politique monétaire. Des changements sont en cours dans le domaine de la politique douanière liés à l'adhésion de la Russie à l'OMC. Selon les règles de cette organisation, dans les territoires où ces règles s'appliquent, les droits d'importation ne s'appliqueront pas. Actuellement, tout un système de redevances et droits de douane, ainsi que leurs avantages, fonctionne sur le territoire de la Fédération de Russie. Le Code des douanes de la Fédération de Russie prévoit des régimes douaniers spéciaux. La politique monétaire est formée par le gouvernement de la Fédération de Russie et la Banque centrale. Ses missions principales : 1) la stabilité du taux d'inflation. Il s'agit de la réalisation d'un niveau auquel la croissance économique est constatée ; 2) application des dernières technologies dans les transactions de paiement ; 3) contrôle de la masse monétaire ; 4) maintenir la position d'un taux de change flottant. Dans le cadre de la politique fiscale, la tâche principale est de réduire la charge fiscale. En conséquence, il y a des changements dans la législation fiscale. Les questions liées à la fiscalité des petites et moyennes entreprises ont évolué vers une amélioration. Des régimes fiscaux spéciaux ont été élaborés et mis en œuvre pour ces entités commerciales. Il s'agit notamment d'un système d'imposition sous la forme d'un impôt unique sur le revenu fictif et d'un système d'imposition simplifié. Les taux d'imposition sur le revenu ont été réduits. Dans le même temps, une part importante des déductions fiscales va au budget du sujet. À leur tour, les autorités régionales ont le droit législatif de réduire ce taux (17 %). Tout cela crée les conditions préalables à la légalisation des bénéfices des entreprises. Un régime a été élaboré pour l'application d'incitations fiscales pour l'impôt sur le revenu, la taxe sociale unifiée, la taxe sur la valeur ajoutée. Un barème dégressif pour l'UST a été introduit, c'est-à-dire qu'avec une augmentation de l'assiette fiscale, le taux d'imposition diminue. Des avantages spéciaux sont également prévus pour les zones spéciales. Trois types de zones franches économiques sont prévues dans la législation : récréative, technique et innovante, scientifique et technique. Pour eux, l'État prévoyait l'exonération d'un certain nombre d'impôts et d'avantages pour l'UST, l'impôt sur le revenu. La politique budgétaire actuelle de la Russie est conforme aux objectifs stratégiques du développement économique de la Fédération de Russie, à l'amélioration de la qualité de vie et à la sécurité de ses citoyens. Les projets nationaux deviennent de plus en plus importants. Une base est créée pour résoudre des problèmes urgents, tels que l'amélioration de la qualité de l'éducation, la fourniture aux citoyens de logements abordables et confortables, l'amélioration de la santé de la population, la création de conditions de vie décentes à la campagne et le développement de la production agro-industrielle. Certains programmes fédéraux et régionaux visant les domaines ci-dessus sont répertoriés lors de l'examen des transferts interbudgétaires. Certains projets nationaux reçoivent le financement nécessaire. Cependant, il y a aussi des incohérences ici. Ainsi, dans un premier temps, les fonds pour le paiement de la taxe sociale unifiée et le paiement des coefficients de district n'ont pas été pris en compte en raison de l'introduction de paiements supplémentaires à certaines catégories d'enseignants et de travailleurs médicaux. En conséquence, des amendements au budget fédéral sont à nouveau nécessaires dans le processus de son exécution, ce qui n'est pas le bienvenu. En ce qui concerne le financement social, les salaires de certaines catégories d'employés des organismes du secteur public, l'indemnité monétaire du personnel militaire et des forces de l'ordre, les pensions et un certain nombre d'avantages liés à la maternité et à l'éducation des enfants ont été considérablement augmentés. Les résultats de la réforme du système des prestations en nature ont été positifs. Cette réforme a permis d'accroître l'efficacité de l'accompagnement social de la population. Les fonds budgétaires à ces fins sont fournis dans les volumes requis. Une nouvelle loi fédérale sur les marchés publics est entrée en vigueur, qui réglemente plus clairement les procédures d'appel d'offres et crée les conditions d'un élargissement de l'éventail des fournisseurs et d'une utilisation plus efficace des fonds budgétaires. Cela permettra une dépense plus économique des fonds budgétaires. Depuis 2006, le volume des dépenses d'investissement de l'État a été augmenté dans le budget fédéral et le Fonds d'investissement a été créé. La réforme des relations fédérales entre les budgets des différents niveaux a été poursuivie. Il y a déjà des développements positifs : le budget fédéral et les budgets des entités constitutives de la Fédération de Russie pour 2005 ont été exécutés pour la première fois dans les conditions de la délimitation établie par la loi des obligations de dépenses et des sources de revenus. De ce fait, le solde des budgets régionaux a augmenté. Chaque année, la transparence du système de soutien financier des sujets de la Fédération de Russie augmente. Cependant, les mécanismes utilisés dans la distribution des subventions (calcul de suffisance budgétaire, péréquation des régions en retard) ne sont pas suffisamment axés sur la stimulation de la croissance de leur propre potentiel fiscal. Avec l'octroi de subventions du budget fédéral, le cercle des pouvoirs propres des autorités étatiques des sujets a été élargi. Les autorités de l'État des entités constitutives de la Fédération de Russie ont reçu le droit, dans les cas établis par la loi, de participer à l'exercice des pouvoirs de la Fédération de Russie avec la mise en œuvre des dépenses à la charge des budgets des entités constitutives de la Fédération de Russie Fédération. Des décisions similaires ont été prises en ce qui concerne les organes de l'autonomie locale. Un développement positif en 2006 a été la formation de leurs propres budgets pour les municipalités nouvellement formées. Selon la nouvelle législation sur l'autonomie locale, les sujets déterminent de manière indépendante la transition vers un nouveau modèle de relations interbudgétaires. Plus de la moitié des sujets ont déjà adopté leurs règlements sur la formation et la répartition des ressources financières. La réduction du taux de base de l'impôt social unifié a entraîné une réduction significative de la pression fiscale (principalement pour les industries manufacturières). Depuis 2006, une nouvelle méthodologie d’élaboration du budget du pays a été adoptée. La Russie possède une expérience significative dans la planification d’activités économiques et autres. Il suffit de rappeler le plan quinquennal. Dans la période post-soviétique, les autorités ont abandonné ce type de gestion. Compte tenu de l'expérience accumulée, nous revenons à une planification triennale. Grâce à cela, la politique budgétaire sera déterminée de manière plus qualitative. Cependant, la force d'arrêt ("freinage") du processus de planification a été l'adoption d'un plan financier à long terme pour 2006-2008. après le début de la période de planification. Cela entrave objectivement l'introduction d'un modèle de budgétisation à moyen terme axé sur les résultats. Un autre moment positif en 2006 a été le transfert de l'ensemble du système des budgets aux services d'exécution de trésorerie des organes du Trésor fédéral. À l'heure actuelle, la politique budgétaire est élaborée sur la base de la nécessité d'améliorer la qualité de vie de la population, de créer les conditions pour assurer des changements structurels positifs dans l'économie et la sphère sociale, de résoudre les problèmes d'équilibre macroéconomique, d'accroître l'efficacité et la transparence de la gestion des finances publiques. Un autre point important est la réduction progressive des taux d'inflation. La suppression des taux de croissance inflationnistes devrait reposer sur l'élimination des causes de l'inflation. Pour mettre en œuvre les tâches fixées, le Gouvernement de la Fédération de Russie est responsable des domaines stratégiques suivants : 1) un point important est d'assurer l'équilibre du système budgétaire de la Fédération de Russie à long terme. Cela est particulièrement vrai des obligations dans le domaine des pensions et de l'assurance sociale de l'État. Avec l'entrée en vigueur du nouveau système mixte de capitalisation des pensions, il est devenu nécessaire d'établir de nouvelles règles pour les prélèvements du budget fédéral sur la Caisse de pensions. Un point sensible est la dépendance des recettes budgétaires aux fluctuations des prix mondiaux du pétrole. Par conséquent, la stratégie de dépenses budgétaires ne devrait pas être basée sur des évaluations actuelles de la situation des prix sur les marchés des produits de base, mais sur la base de tendances à long terme ; 2) l'orientation principale dans le domaine de la politique budgétaire devrait être l'accumulation continue des recettes budgétaires dans le Fonds de stabilisation. Les fonds du Fonds de stabilisation dépassant le montant de base devraient être utilisés pour remplacer les sources de financement externe du déficit budgétaire, ainsi que pour rembourser par anticipation la dette extérieure de l'État. Comme le montre la pratique, la formation d'un tel fonds donne un sentiment de stabilité. Cependant, selon le président de la Fédération de Russie, il devrait y avoir une séparation claire entre les fonds qui sont réservés dans le Fonds de stabilisation afin de réduire les risques de chute des prix du pétrole (la partie de réserve) et les ressources formées au-delà du ce montant (le « fonds des générations futures »). Il est proposé de fixer le volume de la part de réserve en pourcentage du PIB ; 3) un retour plus efficace des dépenses budgétaires est nécessaire. Les dépenses des budgets de tous les niveaux doivent être axées sur le résultat final. Dans le même temps, les obligations imposées aux autorités devraient être comparables aux ressources financières allouées à cet effet ; 4) accroître le rôle de la planification financière à moyen terme. Déjà en 2007, le budget fédéral à moyen terme (2008-2010) a été approuvé. Les rapports sur les résultats de l'utilisation des crédits budgétaires devraient être pris en compte lors de l'élaboration et de l'examen des projets de budget; 5) poursuite de l'élargissement de l'indépendance et de la responsabilité des principaux gestionnaires des fonds budgétaires en élaborant et en mettant en œuvre des méthodes et des procédures d'évaluation de la qualité de la gestion financière au niveau départemental, en développant l'audit interne, en renforçant la discipline financière ; 6) assurer la transparence et l'efficacité des achats pour les besoins des États et des municipalités. Actuellement, la formation d'un cadre réglementaire pour la mise en œuvre des dispositions de la loi fédérale du 21.07.2005 juillet 94 n ° XNUMX-FZ "sur la passation de commandes pour la fourniture de biens, l'exécution de travaux, la fourniture de services pour les besoins de l'État et des municipalités " est en cours d'achèvement. Une attention particulière doit être accordée à la détermination de la liste des biens, travaux, services dont l'achat doit être effectué aux enchères, ainsi qu'aux spécificités de l'achat de produits pour les besoins de défense et de sécurité. Un moment positif dans ce domaine est la conclusion de contrats à long terme pour la fourniture de produits pour les besoins de l'État et des municipalités. Il est prévu d'étendre la pratique de la tenue d'appels d'offres conjoints par les clients de l'État et des municipalités. Cela permettra de favoriser plus efficacement l'adoption de décisions conjointes concernant la conduite des appels d'offres pour les besoins fédéraux; 7) amélioration de la gestion des biens de l'Etat. L'obtention d'un revenu ponctuel ne devrait pas être le seul objectif de la privatisation des biens de l'État et des municipalités. Tout d'abord, elle doit contribuer à des changements structurels dans les secteurs concernés de l'économie, permettant d'espérer un effet économique, social et budgétaire positif. Dès que possible, il est nécessaire de résoudre légalement la question de la réduction du prix de rachat des terrains sous des objets appartenant à des particuliers. Les lacunes du système actuel de dénationalisation des biens comprennent le retard dans les procédures de privatisation. Il est nécessaire de reconsidérer leur séquence. Les résultats seront l'accélération des procédures de privatisation et la croissance des revenus du système budgétaire ; 8) la participation effective de la Russie aux initiatives de la communauté mondiale pour alléger le fardeau de la dette des pays les plus pauvres. Au sommet du GXNUMX, il a été décidé d'annuler la dette des pays africains ; 9) réorganisation et augmentation de la capitalisation des institutions d'investissement étatiques spécialisées afin de soutenir l'exportation de biens et l'importation de technologie, le financement à long terme de grands projets d'investissement. Pour cela, beaucoup de travail a été fait pour créer une législation sur les zones économiques spéciales de production industrielle, technologiquement innovante et touristique-récréative. Afin d'accroître l'investissement privé, les mécanismes d'utilisation des fonds du Fonds d'investissement et des fonds de capital-risque sont largement utilisés. Conformément au Message budgétaire à l'Assemblée fédérale du 30.05.2006 mai 2007 "Sur la politique budgétaire en 2006", politique fiscale en 2007-XNUMX. et à moyen terme devrait être formé sur la base de la nécessité de stimuler des changements structurels positifs dans l'économie, de réduire systématiquement la charge fiscale totale et d'améliorer qualitativement l'administration fiscale. Une législation sur les accords de partage de production est en place. L'État fournit des garanties dans l'étude et le développement des gisements miniers. Il a été décidé d'introduire un taux d'imposition nul sur l'extraction de minerais pour les champs pétrolifères nouvellement mis en service situés en Sibérie orientale et sur le plateau continental de la Fédération de Russie, ainsi que d'établir des coefficients de réduction du taux de cette taxe sur les champs épuisés . Il est prévu d'inscrire de manière permanente dans le Code fiscal de la Fédération de Russie la formule utilisée aujourd'hui pour calculer cette taxe, en fonction du prix mondial du pétrole. Afin de stimuler l'innovation, il fallait réduire de deux ans à un an le délai d'imputation des coûts des travaux de recherche et développement, y compris ceux qui n'ont pas donné de résultat positif, aux dépenses de réduction de l'impôt sur le revenu. La réforme du système de perception des droits d'accise devrait viser à stimuler la consommation de biens de meilleure qualité. La question de la différenciation des taux de droits d'accise sur l'essence en fonction de sa qualité a déjà été résolue, des avantages ont été établis. La procédure de paiement des accises sur les cigarettes consiste à calculer la composante ad valorem du taux d'accise à partir du prix de détail des cigarettes. Le taux ad valorem est une combinaison de taux naturel et de taux d'intérêt. Dans les années à venir, l'indexation des taux d'accise sur les produits pétroliers ne sera pas réalisée. Une innovation dans la législation sur les impôts et taxes sera l'unification de deux impôts locaux : foncier et immobilier. Au lieu de cela, une seule taxe foncière locale sera créée. Cela débouchera peut-être sur une procédure plus ou moins efficace d'expertise immobilière de masse. Ce projet est en cours de développement. Ce type de taxe devrait être lancé en 2009. Le gouvernement de la Fédération de Russie lors de l'élaboration du plan financier à long terme de la Fédération de Russie pour 2007-2009. et le projet de budget fédéral pour 2007 devrait prévoir des fonds pour la mise en œuvre des décisions prises pour augmenter les salaires dans le secteur public, les salaires du personnel militaire et des forces de l'ordre. Une attention particulière devrait être accordée à la résolution du problème de l'élévation du niveau de vie des retraités. En particulier, il est nécessaire d'assurer la mise en œuvre de la décision antérieure de porter le montant des pensions sociales à un niveau non inférieur au minimum vital pour un retraité. Dans le message du président de la Fédération de Russie à l'Assemblée fédérale de la Fédération de Russie, des tâches ont été fixées pour une amélioration qualitative du système de soutien à la maternité et à l'enfance afin d'augmenter considérablement le taux de natalité. Les fonds nécessaires à leur mise en œuvre devraient être pris en compte lors de l'élaboration du budget fédéral pour 2007 et les années suivantes. En particulier, la loi "Sur le capital maternité" a été adoptée, qui est entrée en vigueur en 2007. La loi prévoit le paiement de 250 1 roubles. les femmes qui ont donné naissance ou adopté un deuxième enfant ou des enfants suivants, à compter du 2007er janvier XNUMX. Selon le document, un homme a également le droit de recevoir de l'argent s'il est le seul adoptant du deuxième, du troisième enfant ou des enfants suivants. Il est également convenu que ces fonds ne seront versés qu'après que l'enfant aura atteint l'âge de trois ans ou trois ans après la date de son adoption. L'argent du capital de maternité, en totalité ou en partie, peut être affecté à l'éducation et à tout enfant de la famille, à l'achat d'un logement, ainsi qu'à la formation de la partie financée de la pension de travail de la mère. Dans le même temps, ce montant sera revu annuellement en tenant compte du taux de croissance de l'inflation. En 2007-2008 des paris ont été faits sur l'allocation de fonds pour la mise en œuvre de projets nationaux prioritaires. Lors de la planification des travaux pour 2007, les fonds provenant des budgets de tous les niveaux, les fonds publics hors budget et les autres sources allouées à la mise en œuvre des activités du projet sont déjà pris en compte. En outre, une plus grande transparence dans l'utilisation des fonds budgétaires est assurée. La priorité en matière de gestion financière reste la mise en œuvre coordonnée des projets d'éducation et de santé et l'adoption de mesures de modernisation structurelle des industries concernées. La mise en œuvre conjointe est effectuée à tous les niveaux de gouvernement. Dans le domaine de l'éducation, tout d'abord, un soutien sera apporté aux régions qui introduisent un nouveau système salarial dans les établissements d'enseignement général. En ce qui concerne le soutien de la catégorie des enseignants, les programmes visant à encourager les meilleurs enseignants sont d'une grande importance. La question des prêts réels à l'éducation se pose. Dans le secteur agro-industriel, les tâches consistant à stimuler l'introduction de technologies modernes, à développer davantage le crédit, l'assurance agricole et à améliorer le niveau de vie dans les zones rurales sont pertinentes. La mise en œuvre de ce projet repose principalement sur la formation de programmes cibles pour le développement rural. Les subventions du budget régional pour les producteurs agricoles en termes de paiements de location, de prêts bancaires sont d'une grande importance. De nombreux sujets reçoivent des virements pour rembourser les sommes dépensées. Le développement du crédit-bail devrait stimuler l'utilisation des machines et équipements agricoles les plus économiques en fonctionnement. CONFÉRENCE N ° 4. Le budget fédéral de la Fédération de Russie est le principal plan financier du pays Le budget joue un rôle économique, social, politique important dans le processus de reproduction. L'État influence la redistribution du revenu national entre les industries. Par le biais du budget, l'État peut influencer les secteurs non monétaires plus faibles (tels que l'agriculture, la culture, l'éducation, la santé, etc.). Budget fédéral - la forme de constitution et de dépense, sur la base de l'exercice financier, des fonds destinés à l'exécution des obligations de dépenses de la Fédération de Russie. Comme toute autre catégorie économique, le budget remplit certaines fonctions: la constitution d'un fonds budgétaire, son utilisation, le contrôle de l'utilisation des fonds aux fins prévues. La première fonction est liée à la génération de revenus, constitués de recettes fiscales et non fiscales. La principale source de revenus est constituée par les revenus des entités économiques résultant de la redistribution du produit national. La structure des recettes budgétaires n'est pas constante et dépend du développement économique du pays au cours d'une certaine période. Une autre fonction est liée à l'utilisation ciblée des fonds budgétaires. Enfin, la troisième fonction implique la création d'un contrôle associé à la fois à la première et à la deuxième fonction. L'utilisation ciblée des fonds budgétaires est soumise à contrôle. Il existe un formulaire de déclaration spécial à cet effet. Conformément au code budgétaire RF, le budget a sa propre structure. Les principaux éléments constitutifs sont les recettes et les dépenses budgétaires. Les revenus et les dépenses, quant à eux, font l'objet d'un regroupement. La classification budgétaire de la Fédération de Russie est un regroupement des recettes, des dépenses et des sources de financement des déficits budgétaires à tous les niveaux. La classification budgétaire de la Fédération de Russie comprend : 1) classification des recettes budgétaires de la Fédération de Russie ; 2) classification fonctionnelle des dépenses budgétaires du FR ; 3) classification économique des dépenses budgétaires du FR ; 4) classification des sources de financement interne des déficits budgétaires de la Fédération de Russie ; 5) classification des sources de financement externe du déficit budgétaire fédéral ; 6) classification des types de dettes intérieures de l'État de la Fédération de Russie, des entités constitutives de la Fédération de Russie, des municipalités ; 7) classification des types de la dette extérieure de l'État de la Fédération de Russie et des avoirs extérieurs de l'État de la Fédération de Russie ; 8) classification ministérielle des dépenses budgétaires fédérales. Conformément au chapitre 4 du RF BC, la classification des recettes budgétaires du FR est un regroupement des recettes budgétaires à tous les niveaux du système budgétaire du FR. La classification des recettes budgétaires de la Fédération de Russie comprend le code de l'administrateur des recettes budgétaires, les groupes, les sous-groupes, les articles, les sous-postes, les éléments, les programmes (sous-programmes) et les codes de classification des revenus économiques. La classification économique des revenus est un regroupement des opérations des administrations publiques selon leur contenu économique. Il y a une distinction entre revenu propre et revenu réglementaire. Propre fixe sur une base permanente (il s'agit des impôts, non-impôts, transferts à titre gratuit). Revenus réglementaires - paiements pour lesquels les normes de déductions (tableau 1) pour les budgets inférieurs sont établies. Tableau 1 Normes

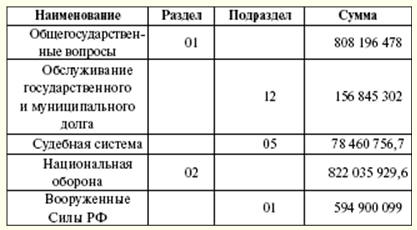

La classification fonctionnelle des dépenses des budgets de la Fédération de Russie est un regroupement des dépenses des budgets de tous les niveaux. Il reflète l'orientation des fonds budgétaires pour la mise en œuvre des principales fonctions de l'État et la solution des problèmes d'importance locale. Le premier niveau de la classification fonctionnelle des dépenses des budgets de la Fédération de Russie - sections qui déterminent les dépenses des fonds budgétaires pour remplir les fonctions de l'État. Le deuxième niveau de la classification fonctionnelle des dépenses budgétaires de la Fédération de Russie est constitué de sous-sections qui précisent la direction des fonds budgétaires pour l'exécution des fonctions de l'État dans le contexte des sections. La classification des postes cibles de dépenses du budget fédéral constitue le troisième niveau de la classification fonctionnelle des dépenses des budgets de la Fédération de Russie et reflète le financement des dépenses du budget fédéral dans des domaines d'activité spécifiques des principaux gestionnaires des fonds budgétaires fédéraux au sein de les sous-sections de la classification fonctionnelle des dépenses des budgets de la Fédération de Russie. La classification des types de dépenses budgétaires constitue le quatrième niveau de la classification fonctionnelle des dépenses des budgets de la Fédération de Russie et détaille les orientations du financement des dépenses budgétaires par postes cibles (tableau 2). Tableau 2 Répartition des dépenses par classification fonctionnelle pour 2007 (milliers de roubles)

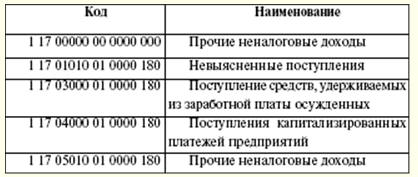

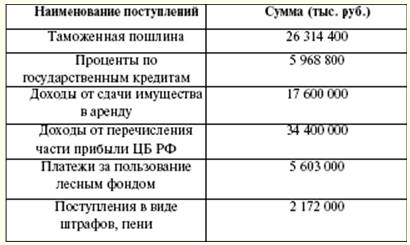

La classification économique des dépenses des budgets de la Fédération de Russie est un regroupement des dépenses des budgets de tous les niveaux du système budgétaire de la Fédération de Russie en fonction de leur contenu économique. La classification des sources de financement des déficits budgétaires dans la Fédération de Russie est un regroupement de fonds empruntés attirés par la Fédération de Russie, les entités constitutives de la Fédération de Russie et les municipalités pour couvrir les déficits des budgets respectifs. La classification ministérielle des dépenses budgétaires fédérales est un regroupement de dépenses qui reflète la répartition des fonds budgétaires entre les principaux administrateurs des fonds budgétaires fédéraux. Le type de dépense est soutenu par la source de la couverture financière. Si un nouveau type de dépenses apparaît, les sources et la procédure de financement de nouveaux types de dépenses budgétaires doivent être déterminées, y compris s'il est nécessaire de transférer des ressources financières pour de nouveaux types de dépenses vers des budgets d'autres niveaux. La structure des dépenses budgétaires comprend les dépenses en capital et les dépenses courantes. Les dépenses en capital visent à investir dans des organisations juridiques nouvellement créées et à soutenir celles qui existent déjà. La forme de soutien est constituée de crédits budgétaires. Les dépenses en capital sont déterminées par la classification budgétaire économique des dépenses. Les dépenses courantes sont associées à l'octroi de subventions et de subventions aux budgets inférieurs. Outre les prêts budgétaires accordés, il existe d'autres formes de dépenses de fonds budgétaires (crédits, transferts, paiement dans le cadre d'un marché public, transferts interbudgétaires, etc.). La pratique consistant à créer des fonds de réserve dans le cadre du budget est largement répandue. La taille du fonds ne doit pas dépasser 3% du coût total. La création de tels fonds a pour but d'utiliser un stock de réserve pour les dépenses imprévues (pertes dues à des catastrophes naturelles, travaux de restauration suite à des accidents survenus). Ainsi, le Fonds de réserve du Président de la Fédération de Russie est constitué dans le cadre du budget fédéral. Son volume ne doit pas dépasser 1% du montant établi des dépenses. Seul le président de la Fédération de Russie a le droit de disposer des fonds de ce fonds. Cependant, il est interdit de dépenser les fonds du fonds à des fins personnelles, pour des élections et d'autres événements. Ce fonds est créé pour les dépenses d'urgence. Le montant total des revenus en 2007 s'élevait à 6 964 835 200 roubles. La structure de la partie recettes se compose de recettes fiscales et non fiscales. La liste des recettes fiscales dépend des taxes et redevances légalement fixées (tableau 3). Dans le même temps, il y a une répartition de la part des sources fiscales entre les budgets des différents niveaux. Cette année, l'impôt sur le revenu, la taxe sur la valeur ajoutée, les droits d'accise, la taxe d'extraction minière, la taxe sociale unifiée, la taxe sur l'eau, la collecte pour l'utilisation des ressources biologiques aquatiques ont été déterminés. La première place en termes de recettes pour le budget est occupée par la taxe sur la valeur ajoutée, la redevance pour l'utilisation des ressources naturelles et la taxe sur l'extraction des minéraux. Les paiements douaniers représentent une part importante des revenus. L'établissement de nouveaux types d'impôts, leur annulation ou leur modification n'est possible qu'en apportant les modifications appropriées à la législation fiscale de la Fédération de Russie. Les autorités législatives fédérales peuvent établir de nouveaux types de recettes non fiscales, annuler ou modifier celles qui existent après que les autorités exécutives fédérales ont rendu leur avis et uniquement en modifiant le Code budgétaire de la Fédération de Russie. Tableau 3 Recettes fiscales au budget fédéral en 2007

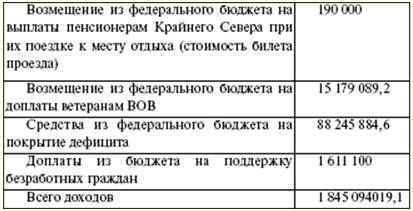

Les recettes non fiscales du budget fédéral (tableau 4) sont constituées de : 1) les revenus de l'utilisation des biens de l'État, les revenus des services payants fournis par les institutions budgétaires ; 2) restant après impôts et autres paiements et frais obligatoires pour la délivrance de licences pour exercer des activités liées à la production et à la circulation d'alcool éthylique, de produits alcoolisés et contenant de l'alcool, une partie des bénéfices des entreprises unitaires établies par la Fédération de Russie ; 3) droits de douane et redevances douanières ; 4) redevances d'utilisation des plans d'eau ; 5) redevances d'utilisation des ressources biologiques aquatiques ; 6) paiements pour impact négatif sur l'environnement ; 7) le bénéfice de la Banque de Russie restant après le paiement des impôts et autres paiements obligatoires (selon les normes établies par les lois fédérales); 8) les revenus de l'activité économique étrangère ; 9) autres revenus. Tableau 4 Recettes non fiscales au budget en 2007

Les revenus des fonds du budget cible fédéral sont pris en compte dans les revenus du budget fédéral. Les recettes sont versées à des taux établis et sont réparties entre les fonds budgétaires cibles fédéraux et territoriaux. Au cours de l'examen des postes de revenus et de dépenses, un déficit peut apparaître. Dans de tels cas, les sources de financement du déficit budgétaire sont approuvées. Les sources de financement sont approuvées par le législateur dans la loi pour l'exercice suivant. Les crédits de la Banque de Russie, ainsi que l'acquisition par la Banque de Russie de titres de créance de la Fédération de Russie, sujets de la Fédération de Russie, les municipalités lors de leur placement initial ne peuvent pas être des sources de financement du déficit budgétaire. Les sources de financement du déficit budgétaire fédéral sont : 1) sources internes : a) prêts reçus par la Fédération de Russie d'établissements de crédit dans la monnaie de la Fédération de Russie ; b) les emprunts publics effectués par l'émission de titres au nom de la Fédération de Russie. Les emprunts d'État de la Fédération de Russie sont des prêts et des crédits contractés auprès de personnes physiques et morales, d'États étrangers, d'organisations financières internationales, pour lesquels les obligations de la Fédération de Russie naissent en tant qu'emprunteur ou garant du remboursement des prêts par d'autres emprunteurs ; c) prêts budgétaires reçus des budgets d'autres niveaux du système budgétaire de la Fédération de Russie ; d) le produit de la vente de biens appartenant à l'État ; e) le montant de l'excédent des recettes sur les dépenses des stocks et réserves de l'État ; f) modification des soldes des fonds sur les comptes pour la comptabilisation des fonds du budget fédéral ; 2) sources externes : a) les emprunts publics consentis en devises étrangères par l'émission de titres au nom de la Fédération de Russie ; b) prêts de gouvernements étrangers, de banques et d'entreprises, d'organisations financières internationales, fournis en devises étrangères, attirés par la Fédération de Russie. L'élaboration des budgets est précédée de l'élaboration de prévisions pour le développement socio-économique de la Fédération de Russie, des entités constitutives de la Fédération de Russie, des municipalités et des secteurs de l'économie, ainsi que de la préparation de bilans financiers consolidés, sur la base de lesquelles les autorités exécutives élaborent des projets de budget. L'ensemble du processus commence par le message budgétaire du président de la Fédération de Russie, qui est envoyé à l'Assemblée fédérale au plus tard en mars de l'année précédente. Le gouvernement de la Fédération de Russie est engagé dans la conception des budgets et au niveau local - les organes exécutifs des autorités locales. Le projet de budget est préparé par le ministère des Finances. Pour la formation du projet de budget, le message du président de la Fédération de Russie, les prévisions de développement socio-économique, les prévisions de l'équilibre financier consolidé, le plan de développement du secteur économique sur le territoire donné sont utilisés. En outre, les calculs utilisent des informations sur la législation fiscale en vigueur, le montant estimé de l'aide financière provenant des budgets d'autres niveaux du système budgétaire de la Fédération de Russie, les types et volumes de dépenses d'un niveau du système budgétaire à l'autre, et les normes de coûts financiers pour la fourniture de services publics ou municipaux. La budgétisation dépend du calcul d'indicateurs importants du PIB par habitant, de l'inflation. Le plan de développement du secteur étatique ou municipal de l'économie comprend : 1) une liste et un plan sommaire des activités financières et économiques des entreprises publiques fédérales ; 2) une liste et un plan récapitulatif des activités financières et économiques des entreprises unitaires étatiques ou municipales ; 3) un programme de privatisation de biens publics ou municipaux et d'acquisition de biens en propriété publique ou municipale ; 4) des informations sur l'effectif maximal des employés de l'État ou des municipalités et du personnel militaire pour les principaux administrateurs des fonds budgétaires. Parallèlement au projet de budget de l'exercice suivant, sont élaborés : 1) prévision du budget consolidé du territoire concerné pour l'exercice ; 2) programme d'investissements ciblé pour l'exercice ; 3) un plan de développement du secteur étatique ou municipal de l'économie ; 4) la structure de la dette de l'Etat ou des communes et le programme d'emprunts internes et externes ; 5) évaluation des pertes budgétaires des avantages fiscaux accordés ; 6) évaluation de l'exécution prévue du budget pour l'exercice en cours. En outre, le ministère des Finances de la Fédération de Russie élabore des indicateurs budgétaires indicatifs à moyen terme, un projet de loi fédérale sur le budget. Parallèlement, une prévision à moyen terme de l'évolution socio-économique et une prévision de l'Equilibre Financier Consolidé sont en cours d'élaboration. La formation du budget fédéral commence par la sélection par le gouvernement de la Fédération de Russie d'un plan prévisionnel du fonctionnement de l'économie russe pour le prochain exercice. En fonction du plan-prévision choisi, les dépenses du budget fédéral sont réparties (tableau 5). Tableau 5 Paramètres du système budgétaire de la Fédération de Russie (milliards de roubles)